学姐的小姨近期有配置重疾险的意向,在做功课的时候,看到了信泰人寿和光大永明这两家保险公司,就提出了下面的疑问:

“外甥女,这两家保险公司我怎么都没有听说过的啊?靠谱吗?他们家的重疾险怎么样?”

相信不少朋友也有这样的疑惑,那么今天学姐就来做一个保险公司对比测评叭!

信泰人寿VS光大永明,到底哪家保险公司更优,哪家保险公司的产品更好?一起来看看!

学姐这里有一份小礼物送给保险小白,全网独家,快快收藏起来吧:

买保险前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险前,一定要先搞清楚这些关键知识点!baoxian.2239.com

>>信泰人寿VS光大永明,哪家保险公司实力更强劲?

>>信泰人寿VS光大永明,哪家重疾险更好?

>>学姐总结

一、信泰人寿VS光大永明,哪家保险公司实力更强劲?1、保险公司基本概况

信泰人寿,创立于2007年5月18日,注册地浙江杭州,注册资本50亿元。

创立以来,信泰保险依托区位优势,积极吸纳优秀人才及战略资源,壮大公司实力,目前已开设18家分公司,公司总资产逾千亿元,规模保费平台500亿元,客户群体总数超430万人。

光大永明人寿成立于2002年4月,由中国光大集团和加拿大永明金融集团联合组建。

目前,光大永明人寿的注册资本金54亿元人民币,资本实力位于国内寿险公司前列。

经过十余年的发展,光大永明人寿已在全国开设了24家省级分公司,业务范围覆盖了全国80%的人口区域。

不难看出,两家保险公司的实力都非常强劲,资本实力都能身居高位!

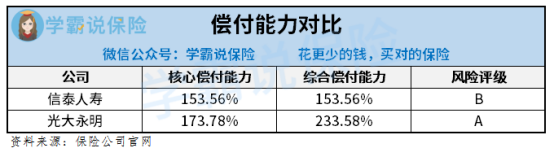

2、偿付能力对比

偿付能力,就是判断一家保险公司有无赔付保险金的能力。

而偿付能力信息,银保监会要求保险公司每个季度必须公开披露,并且也有一套严格的判断标准:

①核心偿付能力充足率在50%以上;

②综合偿付能力充足率在100%以上;

③风险综合评级B级及以上。

必须同时满足上述三个条件,才算偿付能力达标。

一起来看看信泰人寿和光大永明的偿付能力信息:

由上图可以看到,两家保险公司的偿付能力都能达到银保监会提出的标准,是值得消费者选择的!

那么,信泰人寿和光大永明推出的重疾险产品值不值得消费者配置呢?

学姐马上来给大家做个重疾险产品对比测评,咱们接着往下看!

二、信泰人寿VS光大永明,哪家重疾险更好?学姐分别挑选了信泰达尔文5号焕新版和光大永明福慧安康来作对比测评,先来看看保障对比图:

经过学姐分析,两者对比之下,光大永明人寿的重疾险——福慧安康是稍显不足的。

下面学姐给大家具体分析一下:

不足一:中症赔付比例低

光大永明福慧安康重疾险在中症保障上,赔付比例仅40%保额,反观达尔文5号焕新版,赔付比例为60%!

达尔文5号焕新版,不仅基础赔付比例高,在中症保障上还设置了额外赔付,最高可赔付75%保额。

对比之下,福慧安康是毫无竞争优势的,输的那是非常惨烈。

真的别小看这35%的差距,以30万保额为例,40%保额即为12万元,75%保额即为22.5万元!

多出的10.5万元,被保人不仅可以更好的保障家庭,也能选择更好的治疗手段用于治疗中症,保障力度更为优秀!

不足二:重疾没有额外赔付

福慧安康重疾险不仅在中症方面比不上达尔文5号焕新版,在重疾保障方面也是如此:

福慧安康:赔付已交保费/现金价值/保额,三者取大;

达尔文5号焕新版:最高可赔付180%保额。

对比之下,无疑是达尔文5号焕新版的保障力度更为优秀,福慧安康又输一局!

不足三:性价比低

30岁人群,选择保额30万,30年交,分别投保福慧安康重疾险和达尔文5号重疾险。

由保障图看到,福慧安康的保费竟然还要高?!这个保障力度,学姐实在是不敢恭维的...

反观达尔文5号重疾险,保障力度优秀的同时,性价比也非常高,福慧安康又败一局...

综上所述,这场重疾险产品pk,胜出者是信泰人寿的达尔文5号焕新版,碍于篇幅有限,学姐在这就不过多分析这款产品,感兴趣的朋友可以点击这篇详细测评文:

达尔文5号焕新版值不值得买?一文起底!baoxian.2239.com

综上所述,信泰人寿和富德生命人寿两家保险公司,并非我们想象的小公司,实力都是非常强劲的,值得消费者信赖。

而通过重疾险产品pk我们也能发现,保险公司实力再强劲,推出的重疾险产品也有好有坏。

所以,对于消费者来说,更加应该关注保险产品本身,而不是保险公司的大小!

倘若你近期有配置重疾险的意向,学姐也整理了一份重疾险榜单,不妨参考看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!