以前是养儿防老,但现今子孙后辈的经济压力越来越大,能顾好自己,不用啃老已然不错。养老问题现在更多是需要靠自己在年轻时未雨绸缪。

把钱拽在自己的手中会贬值,放到股市风险又大,基金债券又看不懂,放银行利率也不高。

从而近些年,有不少人将目光投向了“养老保险”。

海保人寿的颐养康健就是养老险中颇受欢迎的一款,今天学姐就来给大家测评一下,看看这款产品到底值不值得大家跟投!

要是想直接知道现在那几款年金险最值得买,学姐也给你们总结好了:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

本文重点:

颐养康健养老年金怎么样?有坑吗?

颐养康健养老年金值不值投保?

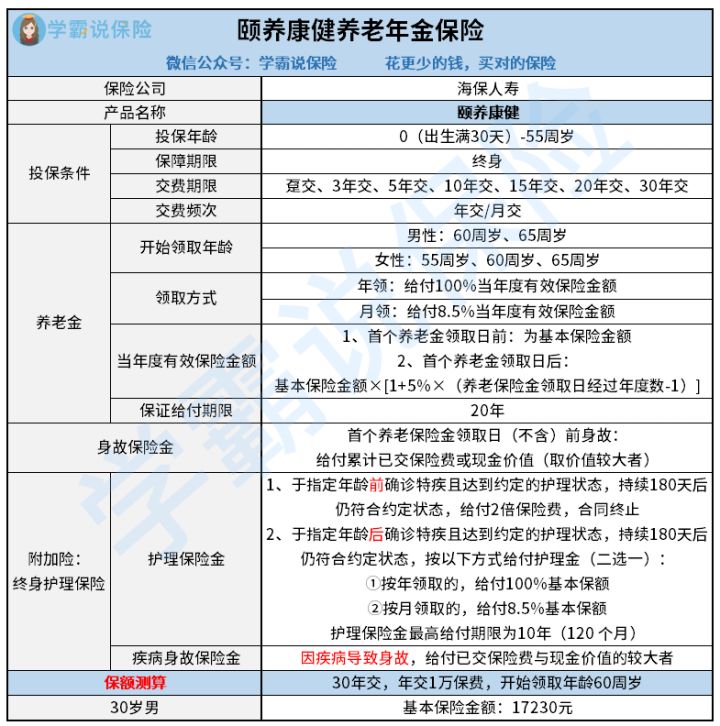

开始分析测评之前,大家先看一看颐养康健养老年金的保障图,简单了解一下这款产品:

颐养康健养老年金险

颐养康健养老年金险

从上图可知,颐养康健养老年金是一款传统型养老年金险,既没有分红,也没有万能账户,其收益是固定的。

不过,投保颐养康健养老年金险的话,投保人还可以自由选择是否要附加一份终身护理保险。

这款附加险规定,当被保险人确诊了以下10种特疾或疾病状态的其中一种或多种,同时达到了保险合同约定的护理状态,并且在这种状态持续180天后,仍符合约定的护理状态的话,保险公司将给付护理保险金。

颐养康健养老年金险附加险

颐养康健养老年金险附加险

就这么看,颐养康健养老年金险保障内容还是挺全面的,被保险人到约定的开始领取年龄后,每年只要还存活,就可以领取一笔养老金,如果还没有开始领取养老金便不幸身故,保险公司也会赔付其受益人一笔身故保险金。

倘若附加了终身护理保险,那么当不幸确诊特疾,处于需要护理的状态,最长也能领取10年的长期护理金。

但是一款养老金好不好,除了要看他的老年保障全不全面,还要看难不难领,能领的钱多不多。

下面学姐就来给大家逐一分析一下:

1、颐养康健养老年金险的领取方式

颐养康健养老年金险规定,女性被保险人的开始领取年龄为55周岁、60周岁、65周岁。

男性被保险人开始领取养老金的年龄则为60周岁和65周岁两种。

这一规定还是比较符合我国法定退休年龄的相关规定的,被保险人可以根据自身的职业性质退休计划,选择合适的“开始领取年龄”,以确保自己一退休就可以开始领钱。

另外,投保人还可以自由选择养老金领取的频率——年领或者月领。

年领,保险公司将会每年给付100%当年度有效保险金额;月领,则是每月给付8.5%当年度有效保险金额。

颐养康健养老年金险合同截图

颐养康健养老年金险合同截图

这里需要提醒大家一下的是,颐养康健养老年金的开始领取年龄一旦确定了,就不能再更改,一定要考虑清楚再决定哦!

而养老金的领取频率,只要还没有开始领取,投保人就可以向保险公司提出修改申请。

综上可见,颐养康健养老年金险的领取方式还是比较灵活的。说到这,学姐想起最近一款同样风很大的年金险产品——泰康岁月有约年金险。要买年金险,可以看看这篇文章,货比三家总没错的:

泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?baoxian.2239.com

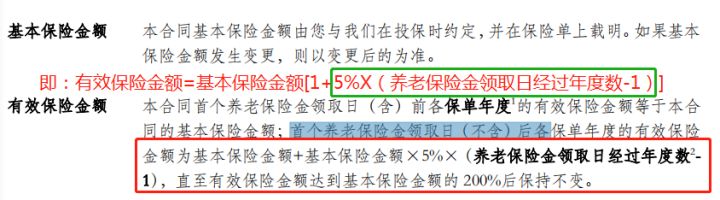

2、颐养康健养老年金险能领多少钱

市面上绝大多数的养老年金险都是固定给付100%基本保额;

但是颐养康健养老年金险在首个养老保险金领取日(不含)后,每一年养老金都会增加5%基本保额。

这一设置能够和通货膨胀现成对冲,降低养老金贬值的风险,对消费者来说真是十分贴心。

颐养康健养老年金险合同截图

颐养康健养老年金险合同截图

看到这相信有不少朋友已经蠢蠢欲动了,别急!养老金一买就要等到几十年后才可以开始领钱。

因此,除了要看开始领取能领多少钱,还要留意这款产品的现金价值如何——要过多久,保单的现金价值才能超过已缴纳的保费。

要是一款产品的现金价值较低,回本的速度太慢,那这款产品也不是一款优秀的年金险产品。颐养康健的现金价值如何,在下面这篇文章里说得很清楚了。想买养老年金险的朋友,不妨看完这篇文章再做决定:

活到老领到老的【颐养康健】真能让人养老无忧吗?baoxian.2239.com

总的来看,颐养康健养老年金还是挺不错的。

首先,交费方式灵活,既有趸交(一次性交清),也有分期交费,且最长可分30年交。

这样,对于收入不是很稳定的人群,就可以选择趸交,一次性为自己存上一笔丰厚的养老金;而收入比较稳定的人群,则可以选择分30年交费,慢慢地为自己存上一大笔养老金。

其次,在保障内容上,投保人还能选择附加长期护理险,能够满足不同人群的养老保障需求。

再有,就是如上面所分析的,颐养康健养老年金险的领取方式灵活,而且开始领取后,每年保额都会增长,能有效对冲通货膨胀。

所以,如果想买一份养老年金险,早些为自己的未来做规划,那么颐养康健养老年金险还是值得考虑一下的。