谢邀~号外!自7月13日起,佛山市民搭乘公共汽车无需测体温、亮粤康码了。

佛山市政府这一举措,也标志着广东地区朝着抗疫胜利迈进了一小步。

此前,广东地区饱受新冠疫情困扰,不少人在疲于打疫苗、做核酸奔波时,也想到了给自己买一份保险。

确实,如今国民保险意识逐步增强,很多人都意识到保险是有效转移风险的手段了。

就像题主提到的这款平安鑫祥2017,身为一款两全保险,曾经也引起了不少热议。

那么就由学姐来测评下这款平安鑫祥2017,来看看它到底怎么样。

在此之前,对保险一知半解的朋友,不妨通过这篇文章学习下相关知识点:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文重点:

平安鑫祥2017长什么样?

平安鑫祥2017值得买吗?

一、平安鑫祥2017长什么样?

按照惯例,先来看看平安鑫祥2017的产品形态图:

如图所示,平安鑫祥2017是一款两全保险,承保出生满28天-55周岁人群。

平安鑫祥2017的主险是重疾险,保重疾及身故/全残,保险期满时可领取生存金。

此外,平安鑫祥2017可附加医疗险,享有年金转换权跟保单贷款等可选责任。

那么这款平安鑫祥2017到底怎么样呢?学姐将在下文给出详细的解读。

在此之前,对于两全保险不熟悉的朋友,建议先来看看这篇干货文:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

二、平安鑫祥2017值得买吗?

放眼下来,这款平安鑫祥2017的缺陷还真不少!

缺陷一:缴费期限太短

缴费期限越长,每年分摊下来的保费也就越少,消费者的经济压力也不至于那么多。

如今市面上很多同类型产品,最长缴费期限能达到30年交,而平安鑫祥2017最长只能选20年交,一点诚意都没有呀!

对于预算不足的群体来说,平安鑫祥2017确实不够贴心了。

缴费年限怎么选是一门大学问,不熟悉的朋友可以看这里:

缺陷二:缺失中轻症保障

优质的重疾险产品,在基础保障上的设置都是非常到位的,重疾、中症跟轻症保障缺一不可。

而平安鑫祥2017却只保重疾,缺少了中轻症保障,保障内容缺失非常严重!

随着体检的普及以及仪器的精密化,一些重大疾病在早中期就能被检查出来。

中轻症保障被用上的几率更大,它能让患者在早中期有钱看病,尽早得到治疗,提高治愈的概率。

基础保障缺失这么严重,平安鑫祥2017真的太逊了!

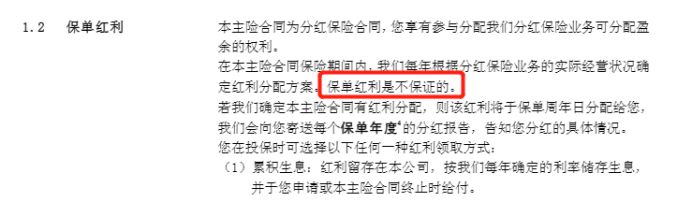

缺陷三:分红有猫腻

平安鑫祥2017是一款分红型保险,能参与保险公司分红,从而获取保单红利。

表面看上去是很不错的,不仅能获得保障,还能拿到分红。相信平安鑫祥2017还是会令不少人心动的吧?

但实际上,平安鑫祥2017的分红完全是不保证的,而且稳定性极差!

平安鑫祥2017的条款中已经清楚地写道:保单红利是不保证的。

也就是说,分红多少完全由保险公司决定,但保险公司并不会完全透明财务收入。

平安鑫祥2017以分红这个噱头来吸引消费者,实际上又无法给予消费者确定的分红保证。

这样看来,所谓的分红不过只是平安鑫祥2017玩的一些小心机罢了。

这也就是为什么学姐不推荐大伙购买分红型保险了,毕竟除了这一点外,分红型保险的坑还有不少:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

综上所述:平安鑫祥2017去缺陷不少,例如缺失中轻症保障、分红有猫腻、缴费期限短等,并不是一款优质的产品。

若是追求保障更加全面的产品的话,学姐建议直接买一份储蓄型重疾险。

恰好这里有一份优质重疾险榜单,感兴趣的朋友可以进来看看哦:

十大值得买的热门重疾险大盘点!baoxian.2239.com

以上就是学姐的回答,希望能帮到题主。