79元在北京能干啥?

能吃一碗炸酱面、能喝两三杯奶茶还能买到一份200万保障的保险。

没错,这份两百万保障的保险就是火遍了全北京城的京惠保。

据说它没有健康告知、没有年龄限制、没有职业要求,79元老少同价。

这么好的产品,这样白菜的价格,真的存在吗?

真不真,跟着学姐这个内行人分析一波就知道~

京惠保怎么样?有哪些优缺点?

京惠保值不值得买?适合哪些人投保?

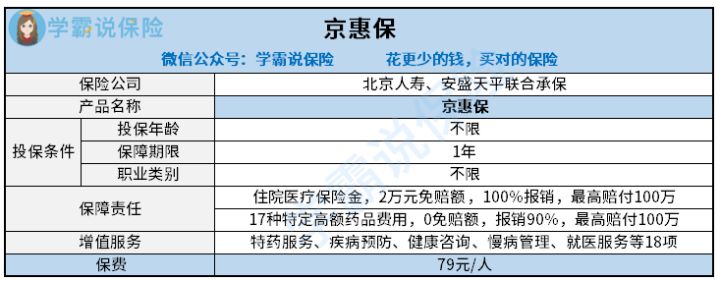

一、京惠保怎么样?有哪些优缺点?京惠保是一款由政府指导,北京人寿和安盛天平联合承保的专门为北京市民定制的商业补充医疗险,保障内容比较简单,具体如下图:

看完上图,想必大家对京惠保已经有了一定的了解,那下面我们就具体来说说京惠保这款产品的优缺点:

>>优点1、投保条件宽松

京惠保不限户籍、不限年龄、不限职业,只要是北京市社保参保人员就可以购买,投保条件相当宽松。

2、价格便宜

京惠保79元能买200万保额,两三杯奶茶的钱就能搞定,相当便宜了。

要知道,市面上的百万医疗险其价格一般不会低于两位数,像超越保,30岁的人购买,一年也需要个两百多块钱的。

不过超越保相比京惠保,保障要全面些,保额也更高,想了解的朋友也可以看这里:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

3、没有健康告知

众所周知,医疗险的健康告知比较严格,身体有些小毛病例如糖尿病、高血压等三高人群一般是很难通过健告。

而京惠保没有健康告知,无论你有病没病,大病或小病都可以买。

>>缺点1、保障不够全面

京惠保只能报销医保内的住院费用和17种特定药品费用,相比于普通百万医疗险局限性太大了。

毕竟普通百万医疗险除了报销社保外用药还有一般医疗、一般住院、重疾住院、门诊手术、费用垫付、质子重离子等保障。

2、免赔额高

京惠保住院医疗有2万元的免赔额,说实话,学姐觉得有点高了。

像普通商业医疗险其免赔额最多也就1万,少的甚至还有5000元的,相比之下,京惠保略占下风。

看到这,可能有朋友会问免赔额是越低越好吗?多少的免赔额度是比较合理的?这个问题,学姐之前已经做过评测,想了解的朋友可戳这:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

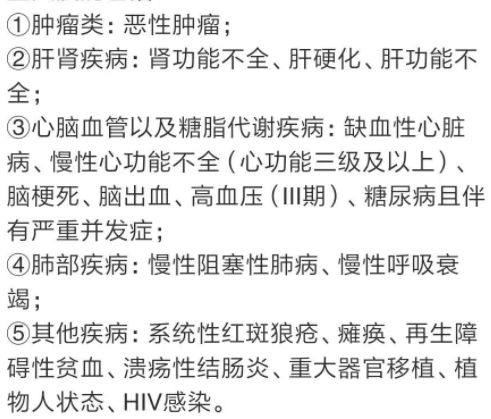

3、既往症不赔

虽说京惠保没有健康告知,有既往症也可以投保,但若在投保前已经患有以下5类病症,后续所产生的相关费用,保险公司是不赔的。

除了这5种,因其他病住院的,京惠保该赔还是会赔。

二、京惠保值不值得买?适合哪些人投保?结合以上分析,我们不难看出,京惠保虽然价格低、投保各方面不受限,但其保障相对来说是不够全面的。

如果你是北京市医保参保人员且属于以下人群之一的,可以考虑购买京惠保:

>>年龄偏大者

京惠保不限年龄,即便是八九十岁的老人也能买,而市面上的商业医疗险很多超过60岁便不能买了。

>>身体欠佳者

要是患过大病无法买百万医疗险的,或是其他身体原因过不了健告的就可以考虑买一份京惠保。

>>从事高危职业者

5-6类的高危职业人群,普通的商业医疗险一般都不让投保,而京惠保这款恰是这类人群的福音。

>>预算有限者

如果家庭经济条件实在吃紧,也可以考虑入手一份京惠保,毕竟也才79元,买不了吃亏买不了上当。

但身体健康且还年轻的朋友学姐建议先考虑买一份百万医疗险。

比较推荐的百万医疗险单品,学姐已经整理好放这里了,有需要的朋友自取咯~

十大百万医疗险排名新鲜出炉!baoxian.2239.com