购买年金险,就像种果树。前期需要砸钱,给树苗浇水施肥,等树上长出了果(收益),才能享受胜利的果实。能结出果实多不多质量好不好不仅和浇了多少水有关,还和果树本身的质量有关。怎么挑树苗就显得尤为重要了。

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

本文重点:

什么是年金险

本月热门年金险产品推荐

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。通俗地理解就是一个交钱--返钱的过程,被保险人平安健康活着就能拿到返还金。

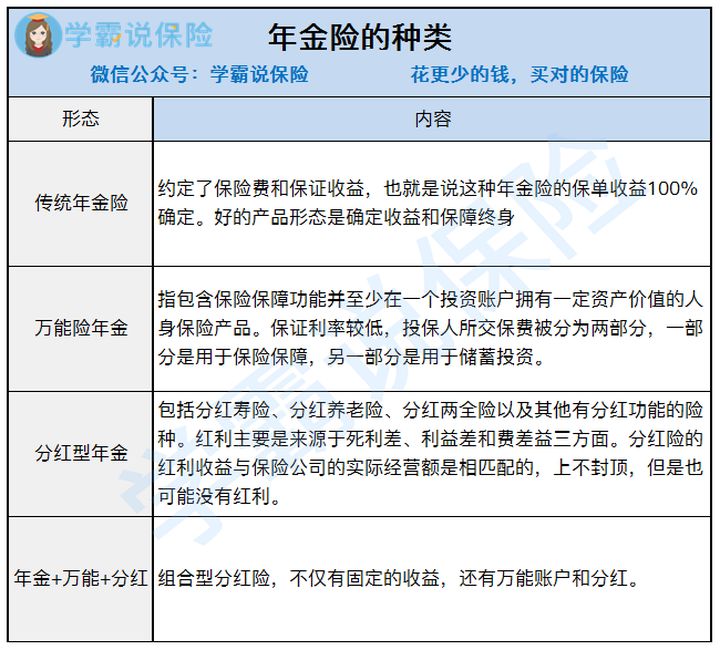

目前市场上的年金险大致可分为4类:传统年金险、万能型年金险、分红型年金险、年金+万能+分红组合型年金险。

传统年金险:固定收益

万能型年金险:固定收益+万能账户

分红型年金险:固定返还+分红

传统型年金险并不难理解,其在保险合同中就写明了收益,同时保证了长期滚动利息,基本上对实际利率了解清楚了,就不会出现太大的问题。

但分红型年金险和万能型年金险,因为有不确定的收益存在,能埋坑的地方不少,投保这两类产品时得多留心眼多排雷。

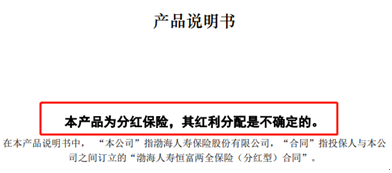

以分红型的产品来说,大多数投保人对于分红都是不清晰的,分红型产品的合同其实也是明确写明红利分配是不确定的有可能为0。如下图的某分红两全险产品说明书封面。

对于保险小白来说,如果想买这两种产品,最好还是找专业人士帮忙或是先提前看看这些避坑指南学习学习。

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

在年金险的选择上大家最重视的自然也是收益,但由于受银保监会的限制,预定利率4.025%的年金险时代已经彻底过去了,下调至3.5%,所以要判断一款年金险好不好,关键看他的IRR能否接近3.5%,其次关注它的其他保障。

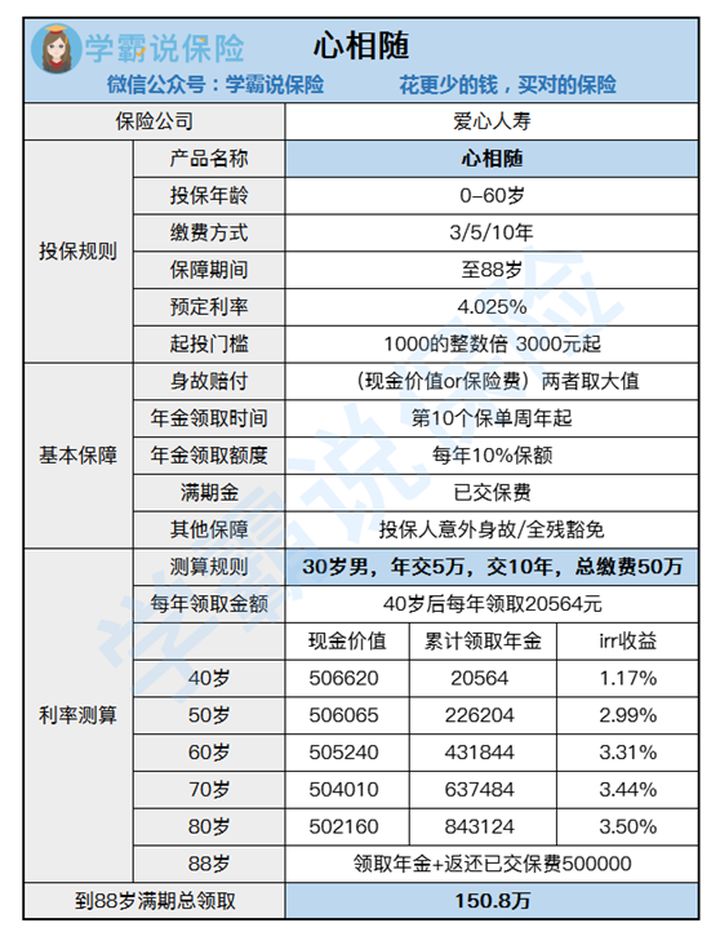

今天学姐给大家介绍两款本月热门的年金险产品——爱心人寿的心相随以及光大永明的钻多多。

先来看看火了一段时间的心相随。话不多说,学姐直接上产品的基本形态。

心相随是一款快返型年金险,从购买时可领取的金额已经固定下来了,所以整体没有那么多弯弯绕绕,年化收益率轻松算出!心相随主险的IRR能达到3.5%左右,不错的收益加上它灵活的形态,火起来还是有道理的!根据上表以及产品条款,学姐列出了一下几个亮点:

1.年金领取规则简单

无论你选择3年缴费、5年缴费还是10年,这款产品一视同仁,都从投保第十年开始领取,每年10%保额。

领到88岁保障期满的时直接还会返还已交保费,相当于这30来年的年金可以白嫖。

如果不幸在88岁之前离世了,此款产品还是可以退还已交保费与现金价值中的较大值。

以30岁男性,年交5万,交10年,总缴费50万为例:

40岁可以开始领取,每年领20564元

88岁保障期满时,总领取为150.8万元

此时IRR收益将达到最大值3.53%

2.附加万能账户享受复利增值

心相随年金险,可以附加万能账户爱心人寿年年丰盈,保底利率3%,可以算得上是目前市面上最高的保底利率账户。因为一般的保底利率都在2.5%左右

万能账户的意思是,我们每年领取的生存年金不领取,转入万能账户,即可享受复利增值了。

因为有保底利率的存在所以无论市场上的利率怎么降, 3%利率增值是确定的。但如果利率上行,保险公司也会相应上调结算利率的。像现在,从它官网查到的数据来看,现行利率为4.6%。

那心相随有没有缺点呢?也是有的,学姐整理了在下面的文章,感兴趣的朋友自取:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

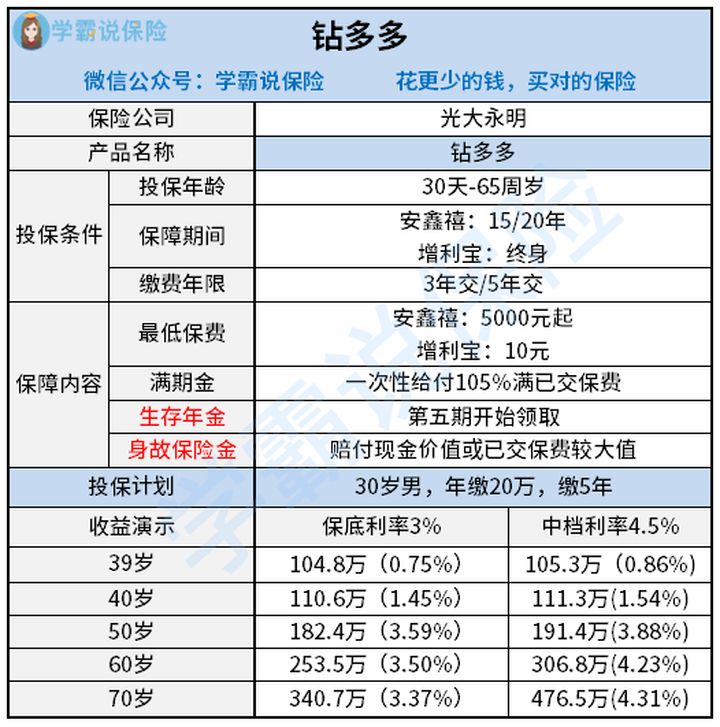

第二款要介绍的是光大永明的年年喜年金保险计划又称钻多多,同样我们先来看看它的产品形态。

同样钻多多也是一款快返型产品,甚至比心相随更快,钻多多在保单的第五期就可以领取生存年金了,同样搭配了保底利率为3%的万能账户。自第五个保险单周年日起至满期日,每年保证给付年金,首次按照基本保险金额给付,之后年金按照基本保险金额的10%逐年递增,固定领取,稳定增值。

另外其缴费期短,在总保费相同的情况下,收益会更高。

除了这两款款产品,学姐还有测评了几款值得推荐的优质年金险,也适合不同需求的消费者投保,这里篇幅有限,学姐写在下面这篇文章了:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!