金贝双禄是太平洋人寿保险公司承保的一款少儿重疾险,除了重疾、轻症保障外,还有特定疾病保障和成人失能保障。

今天我们就来说说金贝双禄这款少儿重疾险到底如何,值不值得买呢?

在此之前,我们先来看看金贝双禄与全国热门的少儿重疾险之间对比,有哪些区别>>

全国热门的136款小孩重疾险对比表baoxian.2239.com

全国热门的136款小孩重疾险对比表baoxian.2239.com

金贝双禄少儿重疾险保障全面分析

金贝双禄优缺点分析,值得买吗?

要知晓一款保险的保障如何,就必须先了解它的保障内容。

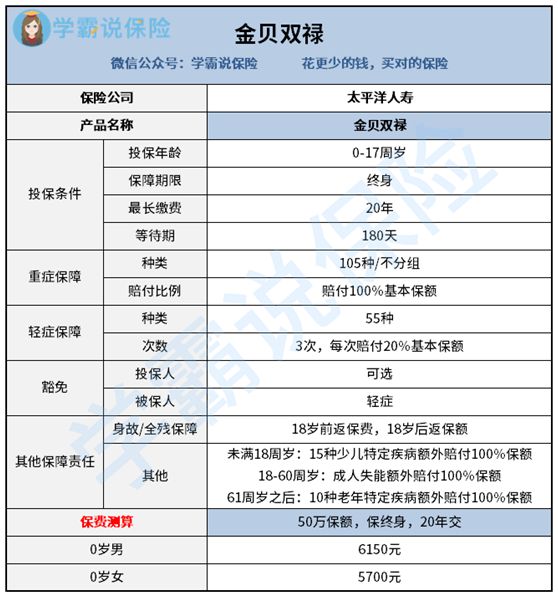

学姐把金贝双禄的保障内容整理出来了,大家先简单看一眼金贝双禄:

金贝双禄除了重疾、轻症保障外,主要特色有两点:

特定疾病保障:特疾包括15种少儿特疾和10种老年特疾,均可额外赔付100%基本保额;

成人失能保障:18-60周岁期间确诊达到失能状态,额外赔付100%基本保额。

>>接下来我们说说重疾保障:

金贝双禄重疾保障105种疾病,赔付100%保额。

由于购买少儿重疾险主要是保障重疾的,所以有些人就会认为重疾险的种类越多越好,而保险公司也会投其所好,推出一些重疾种类很多的产品。

其实这是没有必要的,因为银保监会规定了所有的重疾险都必须包含最高发的25种重疾,这些重疾已经占了重疾赔付的95%以上。

关于重疾都保哪些疾病,这篇文章全讲明白了>>

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

>>再来看看轻症保障:

“轻症””也就是还没有达到“重疾”理赔标准的前期症状。

在理赔条件上,“轻症”的理赔条件没有“重疾”苛刻,更容易拿到理赔。

金贝双禄可保55种轻症,最高赔付3次,每次赔付20%基本保额,这个设计中规中矩。

而对于高发的疾病比如轻微脑中风、不典型性急性心肌梗塞、冠状动脉介入手术等,都有涵盖。

金贝双禄优点:

1、特疾保障全面

金贝双禄特疾包括15种少儿特疾和10种老年特疾:

这25种特定疾病确诊后都是可额外赔付100%保额,加强了保障力度。

2、拥有成人失能保障

失能指的是由于意外伤害或疾病导致丧失生活能力,不能独立完成六项基本活动中的三项或三项以上的日常活动。

所以说成年人失能不仅丧失了工作,失去了收入,连基本生活起居都要亲属帮助。

而太平洋金贝双禄包含成年人失能保障,在18岁到60岁失能,赔付额外100%保额。赔付的保险金可以用来保障失能后的基本生活,还可以减轻家庭经济负担。

金贝双禄缺点:

1、没有中症保障

在市面上大多数重疾险都有中症的情况下,金贝双禄的基本保障内容只有重疾和轻症保障,缺少了中症保障。

而中症和轻症往往是重疾前兆,中症保障在缓解前期治疗压力上起了很大的作用。

缺少了中症保障,在一定程度上降低了消费者的理赔概率,对于那些患中症的被保险人来说,不能得到相应的保障。

2、轻症赔付比例低

金贝双禄虽然保障55种轻症,且不分组赔付3次(无间隔期),但每次只赔付20%基本保额,相较于同类产品来说,这个赔付比例稍低,市面上很多重疾险的轻症赔付比例最高可达40%-50%,而金贝双禄20%的赔付比例,确实有点不够看。

3、产品杠杆不高

金贝双禄最长只支持20年缴费,缴费压力较大,相反现在大部分产品最长支持30年缴费,加大了保险杠杆;

缴费期越长,分摊在每一年中的保险费用越少,用较少的钱能有较高的保障,杠杆才更高。

那缴费年限怎么选择才划算呢?来看看这些小妙招>>

整体来看,金贝双禄的保障还是不够全面的,金贝双禄虽然加入了成人失能保障和特定重疾保障,但是金贝双禄重疾只赔付一次,轻症赔付比例少,金贝双禄还缺少“标配”的中症保障。

如果眼界放宽一些,不限于金贝双禄,还是有不少优秀重疾险可以入手的>>

2020年十大高性价比的小孩重疾险baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!