近来“延迟退休年龄”引起了很多人的讨论,我们国家目前也在为延迟退休做着深入讨论和方案建议。

人均寿命的提高就是延长退休年龄的一个原因,但随着年龄增长,养老问题也变成一个难题。其实各位朋友可以用存下来的钱给自己投保一份养老保险。

今天给大伙分享下一款养老年金险--臻享一生年金险,据说收益算是挺多的,最出人意料的是还保证领取20年,事实如此吗?接下来就研究一番!

一、臻享一生年金险保障大揭秘,缺点全暴露了!

年金保险代表着什么?是指以被保险人生存为给付保险金条件,并且按约定的时间进行间隔分期给生存保险金的人身保险。适合购买的人群分别有储备资金需求、明确教育以及养老规划需求的人。

臻享一生年金险到底怎样呢?我们不妨先来看看保障图:

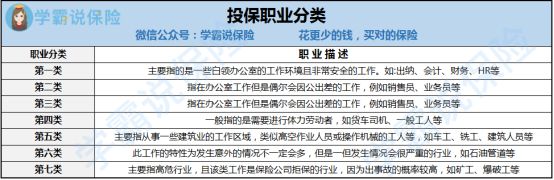

臻享一生年金险适用于刚满28-69周岁且职业类别为1-4类人群购买,保障至终身。朋友们,如果你们想要知道自己是否是在1~4类职业人群之中的话,不如点开下表了解一下:

因此职业类型决定了是否能投保:

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

臻享一生年金险如何缴费?

这款产品可以在趸交/3/5/10/20年交中进行选择,这样大家可以选择自己最适合的缴费期限。假使较为富裕,可以配置较短的缴费期限。

反之,预算不足的话,就将缴费的年限延长一些,这样每年上缴的费用就会比较少,一定程度上可以缓解消费者的缴费压力。

怎么领养老年金?

臻享一生年金险的领取方式有按年领或月领,开始领取的年龄,女性为55周岁、60周岁或65周岁;男性为60周岁、65周岁或70周岁。

按年领取:100%基本保额;

按月领取:基本保额的8.5%。

有关臻享一生年金险的保障责任的部分,这篇文章中都有详细说明:

《「横琴臻享一生」的收益低到尘埃,我劝你三思!》baoxian.2239.com

对臻享一生年金险学姐认真研究之后,发现这里面的坑还真多:

1、养老年金的领取太迟了:

臻享一生年金险养老年金领取年龄:女性最早也要55周岁,男性最早为60周岁。

各位朋友们要清楚,这些优秀的年金险产品,实际上在投保之后的第五年,就开始一点一点的返钱了,假设在30岁购买臻享一生年金险,要在二三十年后才能领取这笔钱,简直太久了吧!

2、身故保险金有坑:

虽然臻享一生年金险能够保终身,但这里面竟暗藏着猫腻!如果被保险人在本合同养老年金开始的时候,总共领取了20个保单年度,并且届满之后身故,则保险公司可以不提供赔付。

臻享一生年金险的坑着实有些多啊,因此,我们在投保前一定要清楚怎样才可以避坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、看完臻享一生年金险的收益,瞬间拔草!

我们看完了一款年金险,而它的收益情况是我们最在意的,接下来展现的就是臻享一生年金险的收益情况。

如果一名35岁的女性选择投臻享一生年金险,交10年,年交5万元,一共缴纳50万元,60周岁开始领取养老年金,基本保险金额5.33万元

保单的收益情况如何,接下来就给大家演示一番:

从这个表中我们能够知道这两个比较重要的信息:

第一,然而在保单的第16个保单年度末的时候,在这个时候,现金价值才超过了累计交的保费,对比保单第5年现金价值就大于已交保费的年金险,臻享一生年金险现金价值增长的速度,不得不说真的太慢了。

第二,假如被保险人在40时去世了,那么她的至亲可以获得25万的赔偿金,而这时累计保险费也达到了250000元,等于说一分钱的收益回报都没有,相当于自己所拿的保费赔给了被保人。

总而言之,臻享一生年金险不但存在很多缺陷,现金价值增长速度一点也不快,收益还比较低。所以想要购买年金险的朋友最好多对比几款产品。

另外年金险也只是适合部分人投保,不同年龄都有属于自己的投保攻略: