复星保德信这家保险公司对于大家来说还是比较陌生的,复星与美国保德信金融集团一起建立了中外合资公司——复星保德信保险公司,从实力方面来看,还是很值得信任的。

它家的星无忧目前更新换代为星无忧2021,可以说升级版本的保障内容全面、赔付比例也高、还可以自由选择搭配不同的保障,这就非常吸引人了!

那这款复星保德信星无忧2021好不好呢?投保会吃亏吗?学姐马上就跟大家分析一下~

在测评之前,我们先来看看复星保德信星无忧2021有哪些可取之处:

《星无忧2021与全国热门的136款重疾险对比表》baoxian.2239.com

《星无忧2021与全国热门的136款重疾险对比表》baoxian.2239.com

一、复星保德信星无忧2021有哪些优势?

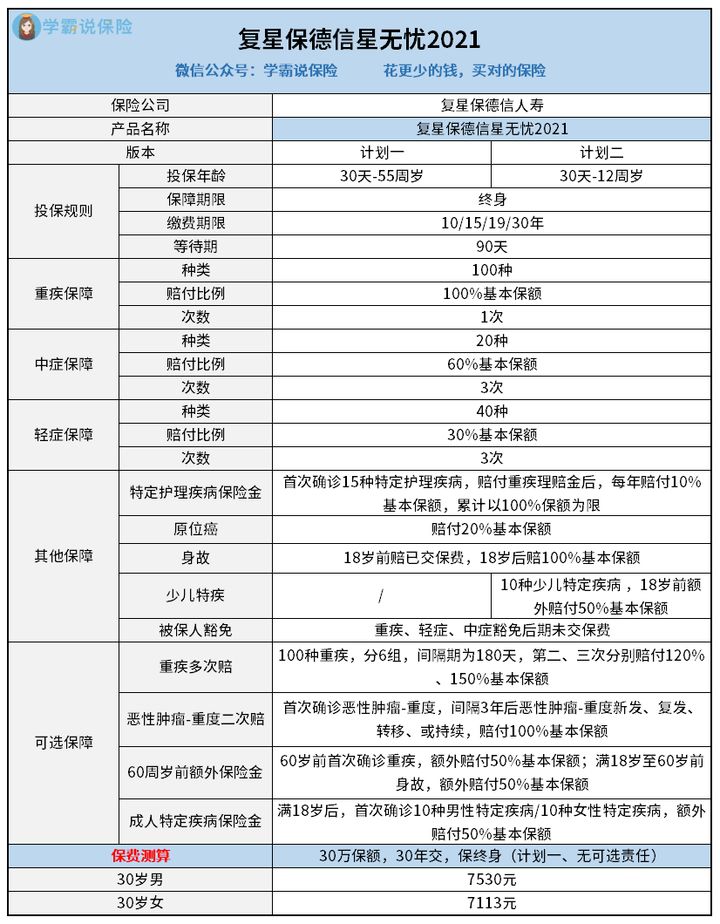

不聊别的,我们就直接看保障内容图吧:

从图中可以看出,复星保德信星无忧2021的保障内容密密麻麻的,无论是必选责任还是可选责任都很丰富 ,还分为了计划一和计划二,两者最大的不同是投保年龄及是否有少儿特疾保障,其余有关于保障的内容都是一样的。

其中,30天-55周岁是计划一的投保年龄限制,年龄是30天-12周岁及保障10种少儿特疾都是符合计划二的要求,赔付额为基本保额的150%。

那接下来,学姐就来帮大家分析一下复星保德信星无忧2021那些地方比较好~

1. 重疾保障力度大且灵活性强

复星保德信星无忧2021为消费者提供了100种重疾保障,被保人可获赔1次,给到的赔付金就是保额,附加60周岁前额外保险金、重疾多次赔和恶性肿瘤-重度二次赔这些是可以任意挑选的。

这款产品的被保人如果60岁以前第一次得了重疾或者去世,就还能能够拥有额外的赔偿支付50%基本保额,赔付120%、150%基本保额分别对应的是重疾第二次和重疾第三次,100%基本保额赔偿适用于第二次重度恶性肿瘤。

可以看出,复星保德信星无忧2021的重疾保障极具灵活性,被保人完全能够结合自己的实际情况来选择。

2. 中症和轻症赔付比例高

有20种中症和40种轻症复星保德信星无忧2021都可以保障,分别赔付的基本保额为60%以及30%,两者最高都是赔3次。

和市面上赔50%保额的的中症相比较,拿轻症赔付20%保额的重疾险来举例,复星保德信星无忧2021的中症和轻症赔付比例更高,保障力度也更大。

不过还是有比复星保德信星无忧2021的中轻症保障力度更大的重疾险产品存在的,凡尔赛1号就是这样,被保人没有满60岁时,中症最多可以拿到的赔付是75%的基本保额,当被保人不满60岁时,确诊轻症最高可以拿到45%基本保额的赔付金真是太吸引人了。

凡尔赛1号除了中轻症保障力度大,重疾保障也能做到令消费者满意:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

3. 特定护理疾病保险金实用

如果被保人首次确诊的是复星保德信星无忧2021规定的15种特定护理疾病,譬如,严重的脑中风后遗症、严重的阿尔茨海默病、严重的脊髓血管病后遗症、严重的脑损伤等常见的,每年有10%基本保额被赔付给被保人,就累计赔付而言,最多达100%基本保额。

可以很肯定的说这15种特定护理疾病,都是不能很快恢复健康的,把赔付的10%保额当成护理专用资金,也能减轻一些生活负担。

4. 有成人和少儿特定疾病保障

投保时如果被保人的年纪还没到12周岁的,购买的时候选择计划一,能够为这10种特定疾病提供良好的保障,在18岁之前确诊少儿特疾,就一定能够领到50%保额的额外赔偿,不仅如此,还有100%的基础保额,可最高赔付150%基本保额。

有一点值得注意,成人特定疾病保险金是计划一和计划二都有的内容,年纪必须有18周岁,首次确诊10种男性特定疾病或10种女性特定疾病,都是能进行50%基本保额的额外赔付,对成人的保障就更加全面了。

如果对少儿疾病全面的重疾险有想法的话,可以参考参考妈咪保贝新生版,20种少儿特疾赔付的保额可高达200%,5种少儿罕见疾病,赔付的保额最高为300%,欲知详情,请看下文分解:

《新产品妈咪保贝新生版,还是有这些不足......》baoxian.2239.com

二、复星保德星信无忧2021有哪些劣势?

1. 保障期限单一

复星保德星信无忧2021只能选择保终身,没有保到70岁的保障期限可以选择。

实际上大家都清楚,保终身的重疾险价格肯定会比保定期的高一点,这对很多资金不充足的伙伴来说确实不友好。

2. 保费偏贵

30岁的人,投保复星保德星信无忧2021,30年内每年交7000多保费,总保额为30万,这个保费真的不便宜,性价比不高。

比如市场上的其他重疾险产品,康惠保旗舰版2.0,其他条件不变的情况下,30岁的人购买每年只需要花3000多,相比之下,在保费的支出方面中,复星保德星信无忧2021就贵了一半。

总而言之,复星保德星信无忧2021保障内容很丰富,中轻症疾病有较高的赔付比例,当然还有特定护理疾病、少儿特疾额外赔,还包括其他可选责任,而且还很丰富,具有很大的灵活性,但保费偏贵,综合来看没有很高的性价比,建议大家多对比市面上的重疾险,比较之后再选择比较适合自己的重疾险。

最后,我也给大家整理了目前市面上性价比高的重疾险榜单,大家都来看一下吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "复星保德信星无忧重疾险究竟好不好"的图文回答,望采纳!