横琴金满意足两全险可以分为3种缴费方式,分别是月缴、季缴、年缴。

“增值快”、“灵活加保”、“取用自由”……横琴金满意足两全险一经上市吸引大量消费者的目光就是这些优点,不少小伙伴私信学姐,怎么看这款横琴人寿的金满意足两全险,是真的优秀吗?值不值得入手呢 ?应该买多少呢?今天学姐就来给大家分享一下这款金满意足两全险。

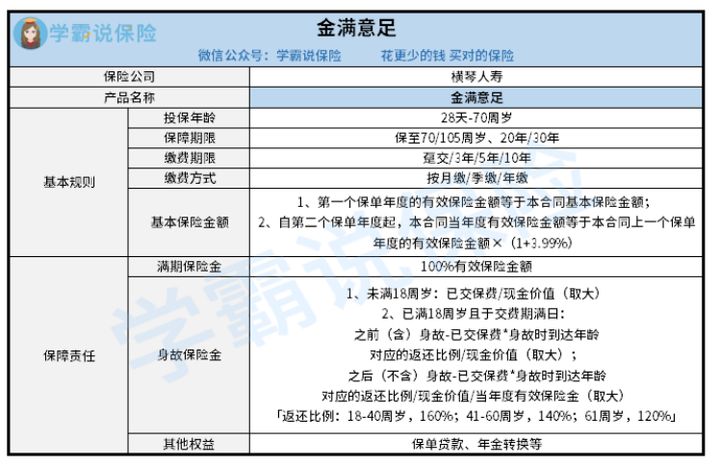

一、金满意足两全险怎么样

老样子,共同先来了解一下横琴人寿金满意足两全险产品形态图:

(横琴人寿金满意足产品形态图)

1、增值快:增额比例为3.99%

横琴人寿金满意足两全险具备3.99%的增额比例。从保单签署后的第2年起,有效保额=第一年有效保额×(1+3.99%),如今同类型产品当中最高的增额比例非它莫属了。

为了让大家更好理解,学姐举个例子,30岁的老王选择为自己刚出生的孩子投保一份金满意足两全险,每一年一共要交20万元,分五年交齐,保障期限为20年。第一年交了20万元的保费,根据此时的通货膨胀数据计算,基本保额折算过来要880,670元!

随后20年,这88万元有效保额会以3.99%复利增长,当到了这第20年的年末的时候,在保障期结束之后,保险金增加到了185.2万元!换言之,20年之后,老王就可以一次性领取一百多万,这笔钱可以用的地方有很多,例如教育资金、创业资金、投资理财等,不管怎么说,这笔资金的数量都相当可观!

这么说的话,横琴人寿金满意足两全险增额比例不仅高,而且增值快,真的很为消费者考虑!

2、取用自由:可通过“减保”灵活取钱

横琴人寿增额比例一点也不低,但要是像老王那样入手了这个保险,得20年后才能领取这笔钱,如果在这20年之间,有急需用钱的情况,可以吗?

当然不限制,那么此时可以通过减保的方式,领取到一笔钱,这样也能有效的应对一些急需用钱的突发情况。

那减保是什么呢?

减保就是把部分资金退还回来,换句话来说就是减少保险金额。保险人根据投保人申请,在符合规定的情况下可进行减保,减保得扣掉退保费。

看到这可能有小伙伴不懂了,那如若我中途想减保,那么会影响保单结束之后能够领取的有效保额吗?倘若亏了怎么办?

有这些疑问,不妨看看金满意足两全险的现金价值表,依旧用老王当例子,投保这份年金险,一年交20万,分五年交,保障期限20年,那么:

(金满意足两全险现金价值表)

你们肯定可以看出,保单的第六年,也就是缴费结束后的第一个年头里,金满意足两全险的现金价值,计算出来大约为1,036,684元!这其实超过老王缴纳的100万元,并且多了36,684元,被保人在这个时候退保或者减保,都不会面临亏损,这点也算是很好了。

还有,从保单成立的第6年起直到保障期满,金满意足两全险的现价持续不断上涨,假如说,老王计划在小王18岁那年提取收益用作儿子的教育资金投入,这样的话就可以领取到1,728,922的现金价值,抛除自己交的保费,老王子一下子就净赚到728922元是说七十多万元钱,不管用这笔钱出国留学,还是教育资金投入都是很可观的!

当然,不止有上面说的优点,这款金满意足两全险还有很多益处:保障期限的可选范围很广,除了可选保障至70或100周岁,另外也支持选择保20年或30年;更给力的是,金满意足两全险的IRR特别高!

朋友们,如果你们想要具体了解金满意足两全险IRR有多高的话,那么接着往下读:

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

二、金满意足两全险买多少份合适

总体上来讲的话,横琴人寿这款两全险表现很棒了,收益高,保障责任也清晰全面,如果想要收益高,且生存可返还、身故可赔偿的朋友可以考虑这款产品!

当然,表现这么好的产品,买多少比较好?难道是保额越高就越好吗?

这样的话,就需要自己去综合考虑了,看看自己的实际情况以及经济情况,毕竟金满意足两全险本质上是理财型保险,而保险最大的作用是迁移走可能会出现的风险,若是已经配置了比较全面的保障型保险,给自己配置了全方位保障,且预算多的朋友可以购买。

假如保障型保险还没准备好,且预算少的朋友可以先把保障做足,有一些闲钱了再来选用两全险这类理财型保险。