“不小心投保了泰康人寿的e顺C款重疾险怎么办?不会扣我的钱吧?”

“收到了泰康e顺C款重疾险投保成功的短信,是骗人的吗?”

“泰康e顺C款重疾险保障怎么样啊?投保成功了都不知道是什么产品。”

......

最近有不少小伙伴私信学姐说自己收到了一条泰康e顺C款重疾险投保成功的短信:

虽然这一看上去就很假,但其实是泰康人寿搞的一个福利活动,泰康e顺C款实际上就是活动赠送的一款重疾险产品,不会收取任何费用,大家可以放心。

泰康人寿在保险界可是榜上有名的大佬,在保险界地位并不低,实在没理由去骗人。想知道泰康人寿为什么这么牛?这篇文章告诉你答案: 《泰康人寿是靠什么做到“榜上有名”的?》baoxian.2239.com

《泰康人寿是靠什么做到“榜上有名”的?》baoxian.2239.com

一、泰康e顺C款重疾险保障内容怎么样?

泰康e顺C款是一年期的重疾险,保障70种重大疾病。千万别觉得这份保障没多大用,这里面可是包含了28种高发的重疾,占到重疾理赔概率的九成以上,我们最为常见的癌症、心肌梗死、脑中风等泰康e顺C款通通都保!

还想更多了解泰康e顺C款保障了什么疾病的,可以戳这篇文章:《重疾险保障的高发疾病都有哪些?劝你搞清楚再买》baoxian.2239.com

不过在这一年里出险也是可能会得不到理赔的,泰康e顺C款有一个90天的等待期,在等待期内即使出险也基本不能理赔的。等待期的设置是为了防止有些人带病投保,如果没有等待期,保险公司承担的风险就太大了,这样一想,有等待期也很正常。

二.泰康e顺C款重疾险值得入手吗?

由于泰康e顺C款重疾险是免费的赠险,也不好对保障拿捏的太严格,暂时拿来抵御风险还是可观的,但是要自己浪费更多的钱购买就没有必要,不为人知的坑真的是太多了!《泰康e顺C款重疾险劝你别买!原因有3个》baoxian.2239.com

续保问题是这类一年期重疾险产品的最大弊端,泰康e顺C款同样无法避免。购买一年期产品常常会面临着续保问题,以及产品停售的风险,简单点说就是买了今年没明年,一旦出现产品停售的情况,我们就无法继续投保,保障就会随时中断。

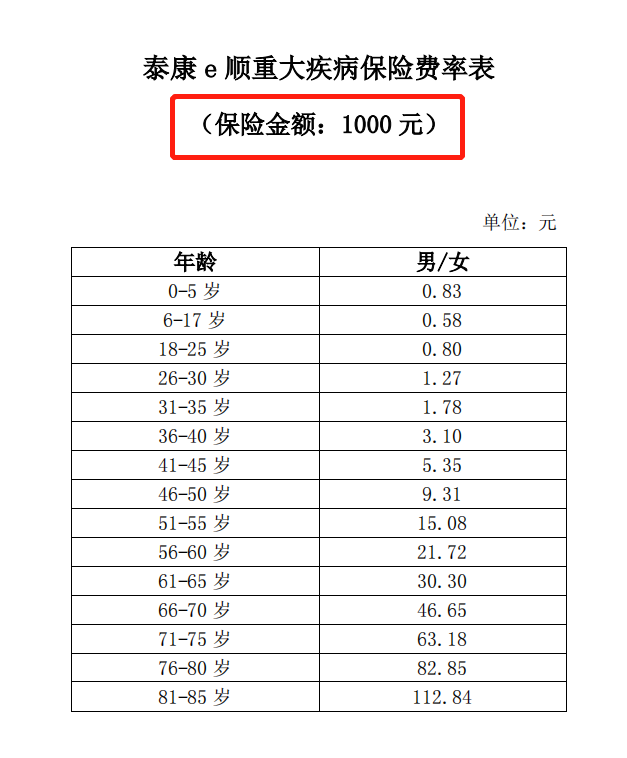

很多人会觉得泰康e顺C款的保费便宜,因为买50万的保额也只需要几百块,比起几千块的长期重疾险,这不是更便宜吗?然而,随着年龄的增长,保费也是会继续大幅增加的:

50岁以后的保险费不便宜。买50万保额是15.08*500=7540元,缴纳的保费之和甚至比一些长期重疾险还要贵。这是因为在50岁后患病风险比较大,很多一年期的重大疾病保险都需要进行审核,身体情况欠佳,被保险公司拒保的可能性很高,有钱也买不到。

另外,泰康e顺C款重疾险的保障内容仿佛是在过家家,轻症+中症+重疾的搭配早已成为优质重疾险的基本操作,像康惠保旗舰版2.0等产品甚至还有前症保障,鼓励患者在疾病较轻可防治的时候及早接受治疗,避免进一步恶化危及身体健康。泰康e顺C款只提供重疾保障,不是一款好的重疾险,何况优秀重疾险的标准还远远不止这些:《一款优秀重疾险的基本修养,看看你选的产品做到没?》baoxian.2239.com

如果想要做好风险保障,一年重疾险不是最佳选择,学姐建议大家还是多看看市面上的长期重疾险,并不缺便宜好价的高性价比产品,经过几十款产品的对比分析,学姐最终得出了这个结论:《目前性价比最高的重疾险,原来是这几款!》baoxian.2239.com

以上就是我对 "泰康人寿泰康e顺C款重疾险好怎么样"的图文回答,望采纳!