一些人年轻的时候没有加强风险意识,到了岁数去检查身体才发现出问题了,这个时候才觉得要去买重大疾病保险。

最后体检的时候出现了身体指标异常的问题,想去投保却被告知“拒绝承保”,想想真是心塞~近日,就有个小伙伴在网上咨询学姐——“现在大三阳患者还可以投保重疾险吗?”。

这要是搁在以前,肯定是非常困难的;可是最近新推出了一些重疾险产品,就被学姐发现了一款产品,能对大三阳患者加费承保!

这款能够满足大三阳患者需求的产品就是同方全球凡尔赛1号重疾险,今天学姐把自己的经验讲解给大家,让各位自己判断是否值得购买。

若是时间比较赶的小伙伴,可以收藏一下下面的链接哦:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

话不多说,今天就跟大家一起分享一下!

一、凡尔赛1号对大三阳患者有什么要求?这款产品值不值得买?

小伙伴已经开始担心了,如果凡尔赛1号支持大三阳患者的投保,价格应该也承受不起吧?

心急吃不了热豆腐,学姐马上为大家解惑。

>>凡尔赛1号重疾险的核保条件

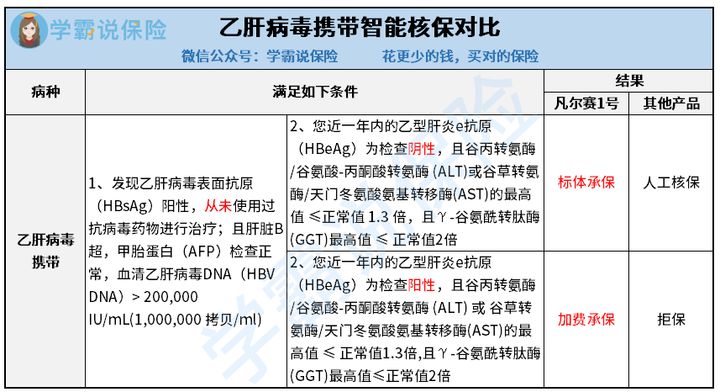

为了让大家能够更好的理解,学姐已经把凡尔赛1号重疾险里面有关大三阳的规定截取了出来:

“大三阳”,一个重要的指标便是乙肝e抗原(HBeAg)为阳性。

而由图可见,如果一年内HBeAg为阳性,凡尔赛1号重疾险支持增加投保费用,多交一些保费是可以得到更好的保障的一种途径。

可得,相比其他重疾险直接拒保的方式,凡尔赛1号重疾险的核保条件是更为宽松的~

另外,如果HBeAg为阴性,也就是“小三阳”,凡尔赛1号重疾险直接给你“标体承保”,与正常人投保享受的保障待遇没有区别,把人工核保那么麻烦且又“危险”的环节给淘汰掉了,很人性化了这是必须要说的!

学姐为什么说人工核保很“危险”呢?下面的文章你看了之后就清楚了:

《智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!》baoxian.2239.com

>>凡尔赛1号的性价比

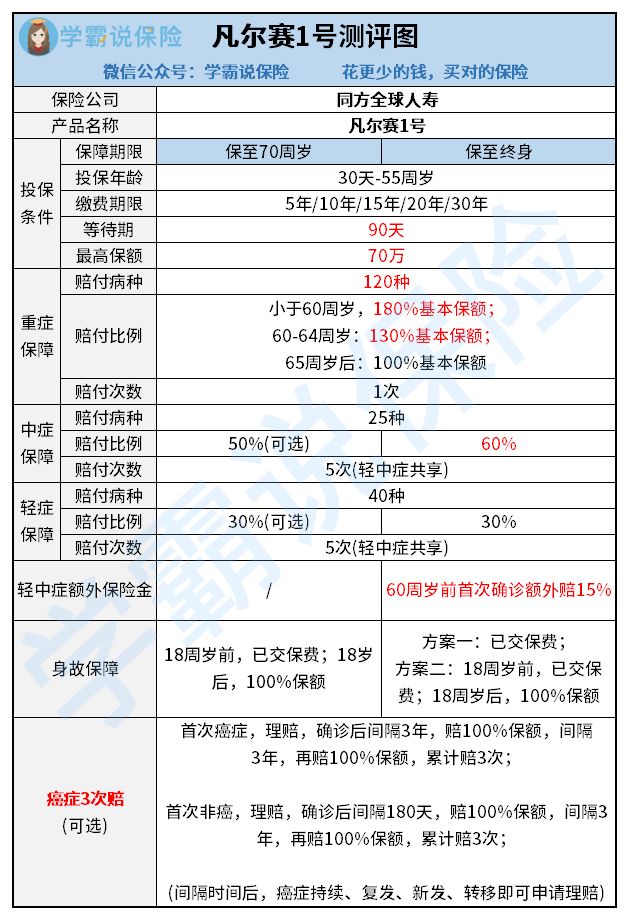

我们先瞧瞧凡尔赛1号重疾险的保障有些什么吧:

就保障而言,凡尔赛1号重疾险及时还给力。

讨论它及时,那是因为90天的等待期,确实很短。等待期短代表了我们能更快得到保障,因为等待期内出险,保险公司是有权利不理赔的哦~

说它给力,是因为当被保人在60周岁前确诊重疾、中疾或者轻症时,可以获得额外的赔付。

假设老王投保50万保额,在60周岁前依次罹患轻症、中症与重疾,根据保险条款,他可依次获赔45%保额、75%保额、180%保额,也就是22.5万、37.5万、80万!赔付力度非常优秀哦~

而且凡尔赛1号重疾险能给人自由的选择空间,在方案上保障期限、缴费期限、保障责任与身故赔付这几个方面都可以选,被保人可以用自己的经济条件来选择保费!

许多小伙伴心里都有点纠结,同方全球这家公司这家公司好像没什么名气,是不是不太可靠。如果心里拿不定主意的,可以看看学姐的小文章做参考:

《同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

假如没有凡尔赛1号这种核保相对宽松的保险产品,被保人想要带病投保就难很多了。

那么这时可能大家就会有疑问了,“我为了投保是否需要去医院检查自己是不是有病吗”。学姐建议你先不用去,下面我给你讲讲原因。

二、如何带病投保?要不要体检?

在此学姐需要声明一下,带病投保和骗保属于两个概念,我们在投保时,必须要如实告知!接下来,学姐展开的一切论述都建立在“不知道自己有没有这病”的前提上。

如果不知道这个病在自己身上存不存在,你应该:

>>等待期前不要去体检

如果只是“觉得”自己有病,然而你在实际生活上威猛得像个小老虎,那暂时还是不要去体检。

我们这里实行的有限告知,也就是问什么答什么,知道什么答什么。要是你之前的一次体检非常好,投保的时候要根据上次的结果说出真相不能造假。

但如果你这一次去体检了,万一真的发现了自己有什么小病小痛,在投保的时候你得根据体检的结果来说了,被拒保的可能性大大增加!

将自己的真实情况告知这关乎我们的投保和理赔,大家一定要多加注意、留心:

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

>>优先选择智能核保

核保有人工核保与智能核保。

假如是在人工核保时,万一被拒保的话,倘若再选择前去其他保险公司的话,他们就会因你的被拒保经历而拒绝你。

人工核保有记录,它会记录你被拒保额的经历,这个记录就会一直影响着你。然而智能核保是例外,不通过的情况下也没事,这个经历不会被写下来,对你投保其他保险公司不会有什么波动。

碍于篇幅,带病投保的知识,学姐就说到这了。更多的知识想要了解的话,要认真看下面这篇文章:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

学姐总结:

如果确诊罹患大三阳的话,可以把眼光看向凡尔赛1号重疾险了——它不仅核保宽松,而且保障十分出色,而且保障灵活,我们按照实际预算进行选择即可~

此外,学姐友好奉告,等待期之前就尽量不要去做体检了,如果要选择核保,那么建议你们选择智能核保!

以上就是我对 "乙肝大三阳有什么保险可以买"的图文回答,望采纳!