近日,福州晚报报道,在福州,有一位70岁的老年的性情突然改变,记性也变得很差,在诊断之后发现,老人突然性情大变、记性变差是因为中风后遗症血管性痴呆在作怪,

相关医学数据表明,中国人群在世界上的患脑卒中的概率最大的,如果与美国做比较的话,中国人脑卒中的发病率整整是它的两倍。

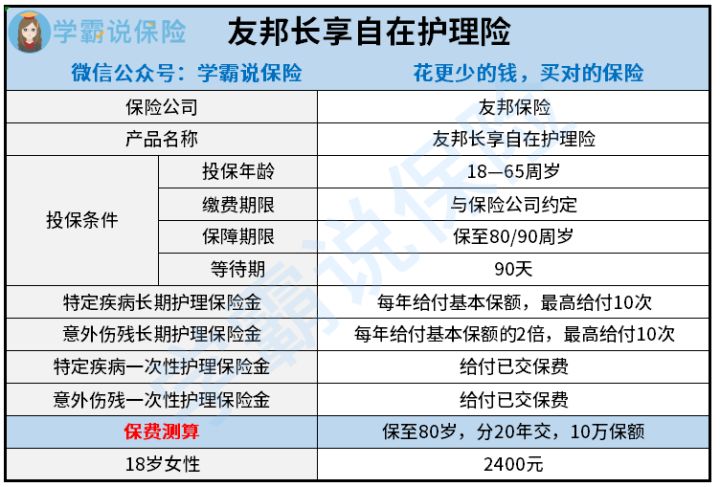

脑中风的后期护理需要花费大量的钱,这是大家都知道的,这不,最近友邦保险公司旗下就推出一款友邦长享自在护理险。

所以,友邦长享自在护理险能够做到对需要护理人群提供充分的保障吗?下文告诉你答案!

下面文章开始之前,首先大家都要看一些护理险种范围内的知识 ,利于领会下文内容:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、友邦长享自在护理险的保障内容揭秘!

分析一下友邦长享自在护理险的保障内容,这将是我带着各位做的第一件事:

“友自在”养老综合解决方案在2021年7月16日由友邦人寿保险发布。并且已经有了六款全新的产品,这也让养老保障更全面,在于资金储备、健康保障、康养服务的全方位需求。

友邦长享自在护理险的保障能够免除大家的后顾之忧吗?请看下文分析:

1、长期护理保险金

这款友邦长享自在护理险的长期护理保险金保障责任内,设置了特定疾病长期护理保险金和意外伤残长期护理保险金。

在特定疾病长期护理保险金的给付问题上,保险公司每年都会给付到基本保额,最高能达到给付10次。

倘若十八岁小李选用了友邦长享自在护理险,到最后,将会有最高100万元的特定疾病长期护理保险金给到她。

被保人年龄在75周岁之后因为遭受意外事故并且是首个保单周年日才可以获得意外伤残长期护理保险金,并且遭遇事故后,从事故当天一直到180天内,不同的伤残程度有不同的给付金额,通过“伤残评定标准”表,我们就可以得出给付的等级金额了。

给付的基本保额每年都有2倍,也就是百分之二百的基本保额,最高能达到给付10次。

如果想对保险理赔是如何定义伤残标准有进一步了解,请阅读这篇文章:

《【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道》baoxian.2239.com

在我们进行伤残评定时,总共有10个等级,可是友邦长享自在护理险只会保障其收益人伤残评定情况在1-4级,这点考虑的不全面!

2、一次性护理保险金

关于友邦长享自在护理险,它的一次性护理保险金保障责任中,囊括了特定疾病一次性护理保险金和意外伤残一次性护理保险金。上诉的两项保险金所给付的保障责任都是已交保费。

倘若目前40岁的李女士购买了友邦长享自在护理险,如果李女士投保10万保额,缴费的期限为20年,保到80岁,一年下来保费5140元。

78岁的李女士如果因严重脑中风后遗症达到保险合同的护理状态要求,那李女士在特定疾病一次性护理保险金这项保障责任可赔102800元,这赔偿金确实很不错。

篇幅较短,假如还想看到更多关于友邦长享自在护理险的分析,不要错过下文:

《友邦长享自在护理险值得买吗?先别急着下手!》baoxian.2239.com

友邦长享自在护理险的保障内容就介绍完了,内容的确比较简单,可架不住保障力度还行啊!然则,光说保障内容不错还不够,但是投保规则不合理的话,也不考虑。

如果你不了解友邦长享自在护理险的投保规则,就一起来看看!

二、友邦长享自在护理险的投保规则友好吗?

和学姐一起来研究一下友邦长享自在护理险的投保规则吧:

1、投保年龄范围不广泛

作为一整套养老健康解决方案中的一员——友邦长享自在护理险,很明显其投保年龄就设置的不是很好,投保年龄要低于65周岁。

我们都知道国家是有延长退休年龄的政策的,要是哪天我们要在65岁的时候才能退休,友邦长享自在护理险就不在提供保障了,难道说这样合理吗?

看着是打着养老健康的旗号,其实并没有为老年人着想!

2、等待期设置合理

友邦长享自在护理险对于等待期时间规定了90天,合情合理。

和市面上那些等待期要180天才能结束的护理保险(乐享金生增额终身护理险)比起来,友邦长享自在护理险算是比较友好的。

那等待期过长对我们有利吗?点击链接即可查阅:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

然后来分析友邦长享自在护理险的保障期限,这个保险也选2个保障期限,一个是80周岁,还有一个是90周岁,显然,想要选择终身保障的人就不能选择这款产品。

还有友邦长享自在护理险的缴费期限,因为产品条款多少年交没有交代清楚。

概括一下,意图下单友邦长享自在护理险,只要与保险公司约定缴费期限即可!

三、学姐总结

虽然友邦长享自在护理险只有较少的保障内容,但是保障力度和投保规则是这款产品的两大亮点!

不介意友邦长享自在护理险存在的小缺陷的朋友们,完全可以入手哦~

但是,因为保险市场逐渐在发展,目前市场上众多护理保险提供了很多的福利保障,认为友邦长享自在护理险可以入手的小伙伴们,学姐认为,多衡量一下市面上的优秀产品!

以上就是我对 "友自在不足"的图文回答,望采纳!