昨天,香港艺人祝文君因肺癌离开了人事,55岁,才刚到退休的年龄,没有好好享受老年生活呢,就去世了,让人觉得难过。

女性朋友的想法都是家庭和事业都要兼顾,操心的事比较多,不少女性都有熬夜的情况,还总生闷气,久而久之,会给身体埋下一些健康隐患。

所以说,很多保险公司都推出了女性专属的重疾险,比如泰康人寿的泰康e顺短期女性疾病保险,这款产品究竟如何呢?能不能入手呢?有什么优点和缺点?今天学姐就来给大家好好测评一下。

我们对这款产品进行深入了解之前,大家可以先来看看学姐为大家准备的一份女性疾病的投保攻略文:

《【女性疾病】能投保的产品名单新鲜出炉!》baoxian.2239.com

《【女性疾病】能投保的产品名单新鲜出炉!》baoxian.2239.com

一、泰康e顺短期女性疾病保险有哪些优缺点?

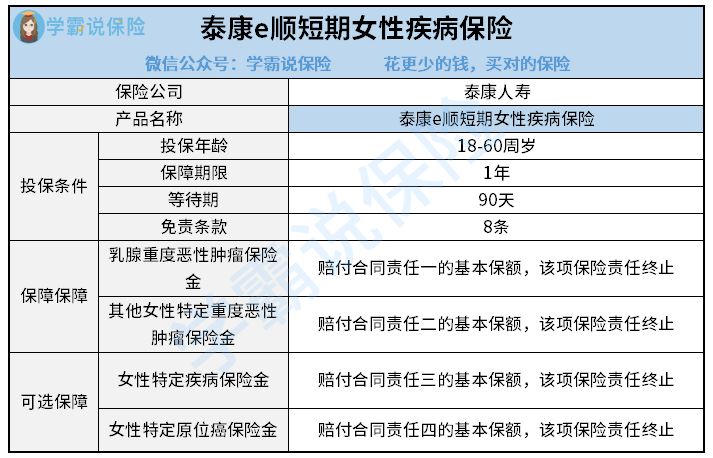

话不多说,先来看看泰康e顺短期女性疾病保险的保障内容图:

如图所示,年龄在18-60岁之间的朋友们可以投吧泰康e顺短期女性疾病保险,这也就是说成年的女性就可以投保这款产品,在保障内容方面,泰康e顺短期女性疾病保险特别有一个必选责任的设置,那就是乳腺重度恶性肿瘤保险金,还包含了其他女性特定重度恶性肿瘤保险金,此外,可选保障还覆盖了两项,分别是女性特定疾病保险金和女性特定原位癌保险金,若是能够匹配于合同的相关理赔条件,都能领取约定的基本保额。

那这款泰康e顺短期女性疾病保险有哪些优点和缺点呢?

优点:

1. 女性专项保障

泰康e顺短期女性疾病保险涵盖了乳腺癌、宫颈癌、卵巢癌、输卵管癌等女性高发的癌症,可选保障方面也覆盖了系统性红斑狼疮并发重度的肾功能损害、严重类风湿性关节炎这些女性特定疾病,以及乳腺、子宫、阴道等特定原位癌,这就为女性朋友们提供了更有针对性的保障,极为有效地缓解医疗费用的压力。

2. 等待期较短

所谓的等待期,也被称之为观察期,如果出现了等待期出险这种情况,就算跟理赔标准相符合,保险公司也会拒绝承担保险责任,所以,在等待期的设置上是越短越好,当然啦,若是意外导致的保险事故是不会因为等待期而受到影响的。

目前市面上的重疾险设置的等待期一般都在90天和180天,而泰康e顺短期女性疾病保险提供了90天的等待期,属于比较好的水平,对被保人来说更为贴心。

相信还有人想深入了解等待期的相关内容,建议可以多了解了解下面的文章:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

缺点:

1. 保障期短

泰康e顺短期女性疾病保险才设置了一年的保障期,假设产品不允许购买了,那保障也就失效了,所以这款产品的稳定性不是很好,无法给大家带来长期的保障。

并且倘若身体没那么健康了,或者先前办理过理赔,那就很难再入手其他的重疾险了。

2. 保障不够全面

虽然泰康e顺短期女性疾病保险针对女性高发的疾病,提供了非常多相应的保障,但所保障的疾病可以说是非常少的,也没有涵盖轻度脑中风后遗症、冠状动脉介入术(非开胸手术)、较轻急性心肌梗死等高发的轻症,对于女性的保障并不全面。

关于泰康e顺短期女性疾病保险的测评内容是比较多的,我就不在这里一一述说了,若是有朋友感兴趣的话可以看看这篇:

《泰康e顺短期女性疾病保险值得买?看完这篇你就知道了》baoxian.2239.com

二、泰康e顺短期女性疾病保险值得买吗?

经过前面的分析我们可以看出,泰康e顺短期女性疾病保险确实是有着一些优势,可是保障期有些短、保障内容不够全面这些劣势也显而易见,对于那些想要加大女性高发疾病保障的朋友比较友好。

若是,你考虑要健全并且长期的保障,那学姐就不推荐大家投保泰康e顺短期女性疾病保险,而是应该投保市场上性价比高、保障范围广的长期重疾险。

不久前学姐也整理了一份适合女性朋友去入手的重疾险产品榜单,大家可以了解一下:

《女性值得买的十大重疾险盘点!》baoxian.2239.com

以上就是我对 "泰康 e 顺短期女性疾病保险优缺点?有哪些亮点?"的图文回答,望采纳!