富德生命人寿保险公司确实成立时间比较短,但挡不住这几年的发展势猛啊!重疾新规过后,这一家富德生命人寿持续上新了很多畅销的产品。

但是,有些对保险不甚了解的小伙伴,在听说不少人都在用富德生命人寿的产品时,还是会在心里嘀咕“是不是”真的啊。

学姐我马上给大家讲述一下富德生命人寿保险公司及产品的保障程度。

先不急于分析,我们可以先知晓在看保险公司时需要用什么样的评判标准:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、富德生命人寿保险公司可靠吗?实力如何?

首先,这个问题是学姐必须强调的,在我国,一旦保险公司成立就代表可靠,并且会受到银保监会的监管,包括富德生命人寿保险公司也不特殊。

哪怕了解这一点,不少朋友还是对它的实力保持怀疑态度,担心它能不能赔得起钱呀。

那学姐就给大家好好扒一下富德生命人寿保险公司的老底,看看它的实力是否足够强劲。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

整体看来,此富德生命人寿保险公司真的实力超群!

2.偿付能力揭秘

偿付能力就是看保险公司是否赔得起合同约定的保额。

下面三个条件是否同时满足是衡量一个保险公司是否合格的决定性因素:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

经富德生命人寿保险公司2021年度信息披露报告来看,其已经报送了风险评级的数据,可结果还没出来。

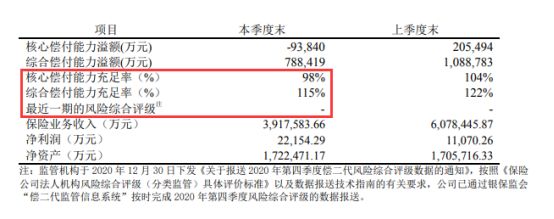

把富德生命人寿保险公司最近一期的偿付能力数据我们再来剖析剖析。

富德生命人寿保险公司2021年第1季度偿付能力信息:

从上图我们可以分析出来,富德生命人寿保险公司的偿付能力已经达标了,并且超过了及格线,完全不用担心买了保险,保险公司却付不起赔偿金。

富德生命人寿保险公司的综合实力很厉害,无论从什么角度看,都是一家值得信赖的保险公司。

但是,从消费者的角度出发,买到好的产品是比找到好的保险公司更重要的。所以最应该看重的是保险公司的产品好不好。

那么,富德生命人寿保险公司的产品当真都值得买?学姐不发表任何看法,让我们接着分析!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

如上图所示作为重疾险的惠宝保,其保障内容还是比较丰富的。

我马上给大家介绍介绍这款产品要关注的点是什么。

1.不能保障终身

该款惠宝保重疾险保障期限很灵活,任意选择要保30年或保至60/70/80周岁。

比较让人遗憾的是这款产品没有保障终身这个选项。

倘如想给小孩子终身稳定的保障,那么这款产品可能没法做到。

故而,倘如你想给宝宝买进这款产品,

很显然的是,要想全面覆盖风险就需要为已经长大的孩子再次购买份终身重疾险。

2.最长缴费期限只有20年

与供房相似,对于重疾险这种长期险来说,较长的缴费年限对应每期较低的缴纳金额。

慧宝保重疾险对于重疾险的缴费期限为20年,相较之下市场上的众多重疾险要求为30年。

相比而言,这款惠宝保重疾险对于资金有限的人来说不太友好。

3.没有投保人豁免保障

该款惠宝保重疾险保险产品的投保年龄为出生满30天到20周岁。

所以说这一款少儿重疾险是家长给孩子所备的。

在这几十年的缴费期间,于这么长的时间里家长若是患了重疾或突发祸事,不能继续缴费,那么孩子就得不到保障了。

是故市场上的少儿重疾险产品一般来说都设有投保人豁免责任可选择。

万一家长不幸出险,那后面保费不用交的同时保障依然有效,也就免去了以上隐患。

非常实用的一款保障,就是惠宝保重疾险却没有了,我也是服了,这也太不走心了吧。

所以呢,关于惠宝保重疾险我就分析到这里啦,想更细致的了解这款产品的朋友可以特意去看下专家怎么说:

《富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!》baoxian.2239.com

三、总结

从总体上而言,即使富德生命人寿保险公司的实力和偿付能力都特别的优异,但是它家的王牌产品表现的并不是很出色。

所以,我相信保险公司实力优秀不代表它家的这些产品就一定值得我们去购买。

大家在买保险的时候,不要盯着其背后的保险公司不放,最重要的还是要看产品本身是否有足够的优异。

如今到处都是优秀的保险产品,建议各位多比较几个。

在这里,学姐也盘点了十款高性价比产品可供大家参考:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "富德生命人寿该不该买"的图文回答,望采纳!