相信大家近几日听问到最频繁的消息,就是针对于保险即将要停售的消息,这是因为受到十月底银保监会印发的互联网新规影响,12月31日前所有的代售互联网保险产品都要停止销售。

因为这个消息,很多小伙伴都想在停售之前配置,很多私信询问利安人寿的健利保惠享版这款重疾险值不值得入手~

为了给大家带去方便,学姐这就分析一下健利保惠享版保障内容~

在测评还没有开始的时候,小伙伴们可以通过参考健利保惠享版与热门重疾险对比表来搞清楚这款保险的市场表现:

《健利保惠享版与全国热门的136款重疾险对比表》baoxian.2239.com

《健利保惠享版与全国热门的136款重疾险对比表》baoxian.2239.com

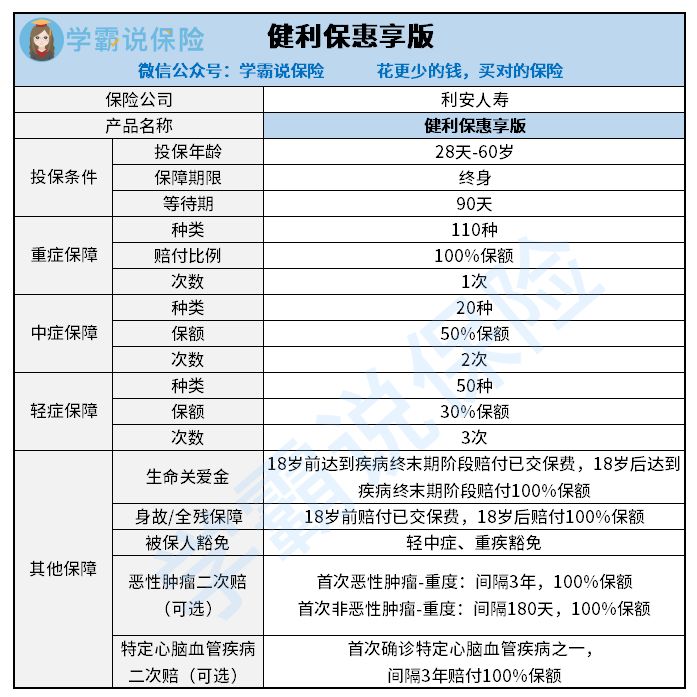

一、健利保惠享版保障内容

话不多说,我们先来看看健利保惠享版的保障内容图:

按照保障图,健利保惠享版的保障内容并不少,基础保障和可选保障就是当中的一种,不过这保障看起来丰富,但是也有不少弊端,学姐这就给大家梳理一下~

1.缺少重疾额外赔

看完保障图我们可以发现健利保惠享版是没有重疾额外赔付保障的,不过现在的重疾险大多数都支持重疾额外赔。

一般额外赔设置是在60岁前不幸初次确诊重疾,额外赔付60%-80%保额,甚至能获得两倍的赔付。

这样在被保险人在家庭责任较重的时候不幸确诊重疾,就能拿到更多的保险金,自身的压力也能得到缓解,不至于因为被保险人患病而过分影响到家庭的经济情况。

以消费者的身份来看,关于额外赔付当然是有胜过没有~

但是健利保惠享版没有额外赔付,这让它看上去并不出众。

2.可选保障有猫腻

虽然健利保惠享版包括了高发重疾的二次赔付保障,可以供消费者选择,这点还不错,但是和其他重疾险产品提供的保障相比起来,特定心脑血管疾病二次赔的总体表现很寻常。

其他重疾险的特定心脑血管疾病二级赔偿包括两部分,一个是首次确诊特定心脑血管疾病之一,一年之后如果再次确诊可以获得的赔付是120%-150%保额;首次并非心脑血管疾病,这个时候需要时间必须间隔180天后,再一次罹患特定心脑血管疾病之一赔付120%-150%保额。

而健利保惠享版的特定心脑血管疾病必须满足首次确诊特定心脑血管疾病之一这个条件,并且得间隔三年需要再次确诊才能获得赔付,赔付比例方面也不如别的产品高,这样的表现不是特别优秀。

当然健利保惠享版的缺点还不止这些,因为对于篇幅的长短是有规定的,想深入了解的可以看这篇文章:

《利安人寿健利保惠享版重疾险保障全面?还是看完文章再说吧》baoxian.2239.com

二、健利保惠享版值不值得买

经过上述讲解,虽然健利保惠享版具备的保障看上去挺不错,但是和其他重疾险对比之后发现,它并不具备额外赔付保障,可选保障中的特定心脑血管疾病表现也很一般。

所以对于健利保惠享版,学姐并不建议大家购买,比方说要选择重疾险,可以看一下学姐整理的这些优秀重疾险:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "健利保惠享版重疾险那里可以买"的图文回答,望采纳!