近日,国务院公布了有关2021-2025年全民健身计划的事情,全民健身场地设施也是逐渐地变多了,能经常锻炼,这不但使我们的身体变得更健康了,也能让疾病远离我们。

但永远不会患疾病是谁也无法保证的事情,我们只能筹备于未然,趁早购买一份重疾险来防范将来可能患上重疾病的时候需要承担的经济损失。

据说由工银安盛新推出的御立方六号重疾险有着很全面的保障,满期返还保额,可以很好地应对重疾的风险。

传闻中这款御立方六号重疾险很好,是真的吗?有没有什么不为人知的?靠谱不靠谱?今天,学姐就和大家一起来研究一下,揭开它的“真面目”!

在这之前,我们先来看看这款御立方六号与市面上众多重疾险的对比结果:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、御立方六号好不好?靠谱吗?

话不多说,直接来看看保障内容图:

研究完图能发现,重疾、中症、轻症、身故保障这四类都是在御立方六号的保障范围内,以及满期返还,总而言之,保障也是比较全面的。那么御立方六号到底优不优秀?

1. 重疾不分组,但间隔期比较长

御立方六号保110种重疾,最高赔3次,每次提供100%基本保额的赔付,重疾险的多次赔付也许会让被保人能够更好的应对多种重疾出现的可能性,使被保人的保障更加安心、全面。

并且,御立方六号的一百一十种重疾是没有进行分组的,这样的话,就提升了重疾的获赔可能性。

但是御立方六号的重疾赔付有多次赔付的话需要365天的间隔期,相比市面上重疾赔付间隔期为180天的重疾险,御立方六号的赔偿间隔时间,算是挺长的了,这对于对被保人来说,是有点糟糕的。

2. 中轻症赔付比例高,但存在隐形分组

御立方六号设置保障30种中症,3次是赔付的上限,每次能领取60%基本保额的赔偿;还保障40种轻症,最高也是赔3次,每次赔付的基本保额是30%,可以看出,中症和轻症的赔付比例都是比较高的。

但是隐形的分组存在在御立方六号的轻症疾病条款中,一些疾病症状比较轻的获赔的概率变得比较的低。

比如“冠状动脉介入手术 (非开心包手术)”、“较轻急性心肌梗死 ”和“激光心肌血运重建术”三者只能赔付其中一项。

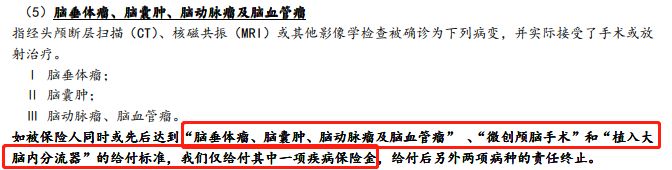

另外,“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”、“微创颅脑手术”和“植入大脑内分流器”,三者也是只能赔付其中一项。

工银安盛御立方六号重疾险好不好靠不靠谱-100还有“角膜移植”、“视力严重受损”和“单目失明”;“单耳失聪”、“轻度听力受损”和“人工耳蜗植入术”,都是三者只能赔付其中一项。

假如不仔细看保险合同,这些隐形分组是很难发现的,在这里我精心给大家准备了看合同的一些小窍门,还是可以看看的:

《教你辨别保险合同那些坑!》baoxian.2239.com

3. 工银安盛御立方六号重疾险好不好靠不靠谱-8但保费比较贵

御立方六号不光是身故可以赔付一定的金额,还是保障期满后返还100%基本保额,可以说“保生又保死”,无论如何都可以得到补偿。

而且御立方六号满期是返还100%基本保额,相比那些满期返还100%保费的重疾险,因此,御立方六号返还的金额越多越好。

但是御立方六号的保费会比一般的重疾险贵一半左右,就如一个30岁的人,来购买30万保额,分30年缴费,保至66岁,御立方六号每年保费高达七八千,对那些手头比较紧经济状况比较差的人来说,很难负担得起。

整体来看,御立方六号的保障挺OK的,中症和轻症赔付力度大,到期还可以退回保额,但是保费价格比较高,轻症还有隐形分组,重疾赔偿间隔期不短,总而言之,御立方六号的性价比比较平淡无奇,倡导大家多参考一些市面上的重疾险,再购买能给自己提供最合适保障的重疾险。

学姐给大家整理了一份重疾险详单,里面的产品都是比较优质的重疾险,大家可以参考挑选下:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

二、御立方六号与其他重疾险对比怎么样?

学姐找寻了一些市面上相仿的产品,我们先把阿波罗1号和御立方六号这两个进行相关测试,看看哪款更值得买:

1. 重疾保障对比

御立方六号和阿波罗1号赔3次是相同的,365天的间隔期相同,但是御立方六号每次都只赔付100%基本保额。

而对于阿波罗1号,第一次就得赔付100%基本保额、已交保费与现金价值的最大者,且假如第一次确诊重疾是在60岁前,另外还可以多赔付0.6倍的基本保额;第二次赔偿的是基本保额的1.2倍,第三次赔付的是130%的基本保额,相比之下,阿波罗1号的重疾赔付力度更大。

2. 中轻症保障对比

在中症方面,只有60%的基本保额是在御立方六号赔付范围中,但阿波罗1号不仅有60%的基本保额赔付,60岁以前被确诊了首次患中症,还有30%的基本保额可以申请额外赔付,即基本保额方面,赔付比例最多是90%的,经过对比,阿波罗1号的中症赔付力度简直是牛哄哄的!

但是御立方六号也不比阿波罗1号差,它的中症赔付次数多了一次,两款重疾险在中症方面都有着各自的优点。

轻症保障范围内,御立方六号和阿波罗1号都很优秀,最高赔付次数均为3次,虽然它们的赔偿都是30%的基本保额,然则阿波罗1号60岁前首度确诊出轻症的话,会额外拿到15%基本保额的补偿,就是说最多可得45%基本保额的赔偿,可见,阿波罗1号的轻症赔付力度也很大。

3. 其他方面对比

阿波罗1号还覆盖了25种特定疾病的保障,是完全能多获赔100%基本保额。

除此之外,阿波罗1号还有提供可选附加特定心脑血管保险金,除了可以赔付,更是达到了120%基本保额,以及可以选择附加恶性肿瘤-重度医疗津贴,每年确实可以赔付40%基本保额,{累计最高工银安盛御立方六号重疾险好不好靠不靠谱-102}而这些保障御立方六号肯定没有的呀。

总的来说,无论是在保障内容,还是赔付比例上,阿波罗1号都比御立方六号保障的更好,所以,学姐的看法就是购买阿波罗1号是更好的选择。

若是真的想进一步查阅阿波罗1号的详细测评内容,这篇文章那可得好好研究:

《昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!》baoxian.2239.com

以上就是我对 "御立方六号都可以在哪些渠道购买"的图文回答,望采纳!