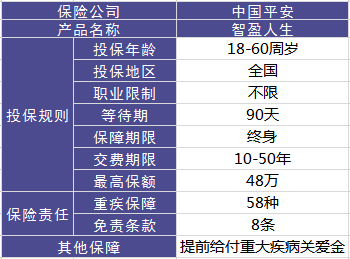

智盈人生的免责条款有8条。

何为免责条款,指的是保险公司不需要承担的那部分责任,也就是说不管是什么保险产品,对应的免责条款是越少越好,这样一来,我们可承担的保障范围也就越广泛了。

智盈人生的免责条款有8条,对比那些免责条款有5条的同类型产品来说,还是有点多了。

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但智盈人生万能险在网上还是备受争论,说的比较多的就是如何处理这份保险,接下里是时候为大家分析下智盈人生万能险的优缺点都有哪些了,话不多说,直接看图:

智盈人生万能险优点如下:

1.智盈人生万能险提前给付重疾保险金。这是一个比较人性化的设计,要是哪天不幸确诊为重疾晚期,保险公司会提前赔偿基本保额的。

2.智盈人生万能险含身故保障。打个比方,如果被保人不幸身故,只要在保障期内,保险公司就会赔偿一款身故保险金。

但我还是忍不住要吐槽一下它的缺点:

1.智盈人生万能险主险是带万能的终身寿险,手续费可贵了,即合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.智盈人生万能险最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 简单来说,就是自己交钱保自己,钱不够保自己了,智盈人生万能险合同终止。

智盈人生万能险当然不止以上说的两点,还有其他的没有列出来,点击右侧链接查阅完整版内容: 《网上都说平安的「智盈人生万能险」不好,是真的吗?》baoxian.2239.com

《网上都说平安的「智盈人生万能险」不好,是真的吗?》baoxian.2239.com

对于那些买了这款保险又后悔的人,可以怎么解决呢?我为大家支个招:

1、退保:如果不想继续交智盈人生万能险昂贵的保费,不如退还保费,去买个更高保障的保险。

2、继续缴费:通过将保额设置成最低保额,来减少智盈人生万能险纯保费的输出。

所以说,买智盈人生万能险是没有那么容易滴,不花点心思怎么行, 且要认准一个原则:先保障后理财。别等到买完了才发现不对劲,到时候还是会损失不少呢。买保险之前,记得看看我整理的这份宝典,超实用~《新鲜出炉!买保险的人必备指南》baoxian.2239.com