得出的结论是:有1万元左右预算的朋友,可以考虑常青树少儿优选;如果你手上预算还不够3千元,就不用考虑了。

常青树少儿优选这款产品里面有几种保险,它由两种保险组成,一种是作为主险的两全险,另外一种是附带的重疾险,这就是它的价格比一般产品高的原因, 可也有不少父母,发现常青树少儿优选会返还一部分钱,就坚持给孩子买了,会这么理解:到时候反正还能拿会来,又不吃亏。难道真的这样?用下面的文章说一下,就会了解是如何掉进陷阱。

而且从保障内容上来说,常青树少儿优选还是很普通的,在同类型产品中也不算有特色,学姐以前就已经扒过它的条款,有购买想法的朋友可以看看这篇:

《华夏常青树少儿优选版大揭秘!这些猫腻绝不可忽视…》baoxian.2239.com

《华夏常青树少儿优选版大揭秘!这些猫腻绝不可忽视…》baoxian.2239.com

一、华夏常青树少儿优选版保障内容详析

咱们先来看看常青树少儿优选版的保障图:

不妨先来介绍一下它的主险——两全险。

常青树少儿优选版的两全险比较一般,满期保险金返还有两种方式,身故/全残保障也有,赔付比例在市场上有着平均的水准,没什么特别,就不说的这么详细了,有问题可以问我,评论区留言也是没问题的,都会耐心回复的。

学姐马上就来扒一扒常青树少儿优选版的附加险——重疾险。

1、重疾保障

常青树少儿优选版最高可以达到6次重疾赔偿(分A、B、C、D、E、F共6组),每次赔偿后的180天就是间隔期。

要知道的是,只有不同组内的疾病才符合6次赔规定,打个比方老王先得了A组内的疾病,假使老王隔了180天后还得这个A组的疾病,就不具备获得常青树少儿优选版赔偿的资格了,只不过是在第二次患重疾的时候属于b组或者其他组内的疾病时,才能得到赔偿哦。

相信你也有这样的疑惑,既然同一种疾病不能够多次赔付,那么还有必要投保这款产品吗?这个疑问无可厚非,我已经对此做了细致剖析,赶紧点击看看吧:

《多次赔付的重疾险值不值得买?原来我们都被骗了!》baoxian.2239.com

2、中、轻症保障

常青树少儿优选版的中轻症都是没有偏移市场正常水平,找不出有什么优势,好在也没有什么太大的短板。

除了最根本的保障,对于一些特殊的其他类型的保障,常青树少儿优选版也进行了相关的扩展,像被保人豁免、特疾保障等,还是不错的,然而比较遗憾的是它不具备恶性肿瘤、心脑血管二次赔及投保人豁免保障,就有点小瑕疵了。

如果我们仅仅看附加险的保障内容的话,也还算能看得过去,表现一般,不会入坑,可悲的是,常青树少儿优选版的两全险是主险,这点猫腻也有些坑啊。

二、华夏常青树少儿优选版能返钱?真的很坑人!

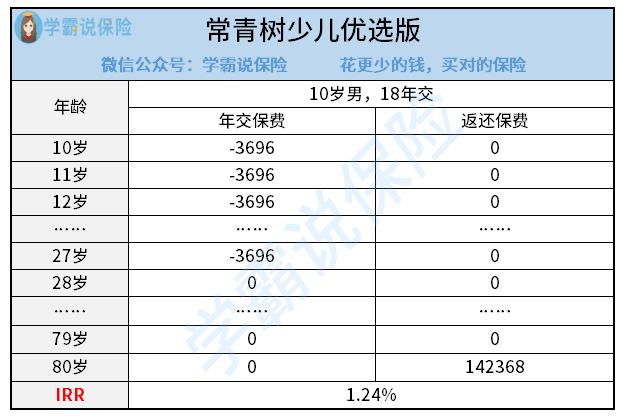

举例说明10岁男、30万保额、18年缴费(附加30万、保终身的重疾险),我们来计算下“购买主险的收益率和不购买主险的收益率”(这里只计算收益率,不考虑能不能单独购买附加险等情况):

如果我们购买主险(两全险),每年要多缴3696元,累计缴了3696x18=66528元,在保障到期(即被保人年龄达到80岁)后,累计可获得(返还已交保费)142368元,这些所有的数目合起来看是不是感觉非常多呢?现在我们一起来算一下内部的收益率(IRR):

在这其中我们也可以看见,其实IRR仅仅有1.24%,如果我们选择把买主险的这笔钱(66528元)放到银行里面去,收益率大于它,而今高达2.75%的银行定期利率都有。

这部分内容比较难理解(这属于正常现象,如果大家不费力,都能发现,那么保险公司产品很难卖出去了),{如果你有不懂的地方,可以私聊我华夏少儿重疾险-29}放心好了,学姐一定会尽力帮助你们的~

归纳总结一下,对于常青树少儿优选版,学姐认为大家不应该购买,它的保障内容是很一般的,虽然能够返钱,但也是个坑。

如果你是追求高性价比、全面保障的人群,那么以下几款高性价比少儿重疾险应该可以供你挑选,都是特别不错的产品:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

以上就是我对 "华夏保险的重大疾病保险赔付比例有多少"的图文回答,望采纳!