据说保险界的“老大哥”平安保险为了回报新老顾客,上线了一款包含养老、教育、财富传承等功能的金瑞人生21年金险,刚上市就得到了很多人的认可!

这款名叫金瑞人生21的产品既然这么出彩,我们当然要抢着购买了。快来认识下金瑞人生21的保障责任以及收益情况是不是这么出色!

但是学姐不得不对大家说明,年金险藏了不少猫腻,给大家送上一份介绍年金险套路的文章: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

好戏马上登场,接下来就是我们的核心部分!

一、金瑞人生21的保障责任大起底!

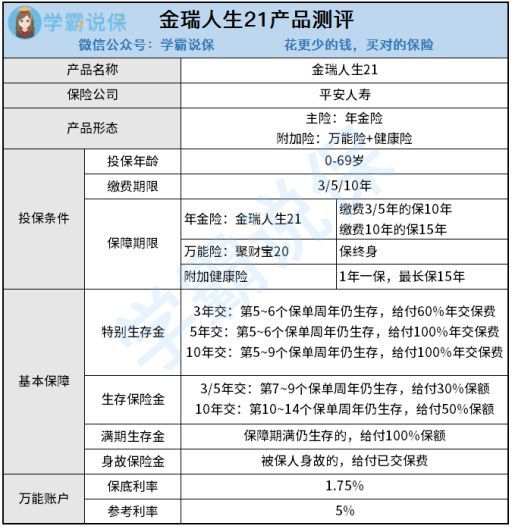

老规矩,学姐先行奉上金瑞人生21产品图:

金瑞人生21来自于平安保险公司,平安金瑞人生年金保险、平安聚财宝终身寿险和平安附加轻症陪护疾病保险构成了这款年金险那么就让学姐为大家讲解一下这款产品的基本形态吧!

1、年金领取方式灵活

金瑞人生21的年金领取方式是以下三种情况特别生存保险金、生存保险金以及满期生存金,大家可以知道年金领取渠道很灵活。

从第5个保单起领取保险金是以上三种领取方式中最早的了。

若是投保人中途身故,金瑞人生21里,它是包含身故保险金的,可以在一定范围内降低因为身故给家庭带来的经济问题!

所以大家要注意,除了所说的年金险外,无论说购买什么保险,学姐提倡大家购买拥有身故责任的产品,毕竟它能起到很好的作用!

假如存在疑惑,看看保险专家怎么说:《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

金瑞人生21这款产品是包含万能账户,看起来很让人满意!不过再多看几遍就明白了,保底利率仅有1.75%,这低的有些离谱了!

人尽皆知,拥有万能账户的年金险,倘若被保人不把收益提现,即可放进万能账户进行二次增值!

各位是不是很满意这样钱生钱,利滚利的账户运作模式呀!可是,在万能账户进行升值时,只能依据当前的结算利率(现行利率)进行增值,按照保底利率1.75%进行增值是当前最差的结果了,如果是这样的话,在和市面上一些拥有3%的保底利率的同类型产品来说,金瑞人生21可就不太行了!

如果被保人能在100岁时收益率达到2%,那么只有在30岁时开始投保,而根据保险合同,在利率之上的投资真实收益是不肯定的。

也就是说,利率的不确定是这款产品在万能账户上结算的,这样来说的话不稳定的因素也太多了吧!

那以上便是金瑞人生21的基本保障形态,这说明问题不大,因为金瑞人生21的收益还不够清楚,所以大家都不要着急下手!那就别划走,请再看下去。

二、看完金瑞人生21的收益,果断走人...

关于金瑞人生21的收益,学姐整理在下图:

依照金瑞人生21的收益图表,学姐现在就为大家详细分析一下这款产品每个保险金的收益情况:

1、特别生存金

金瑞人生21的特别生存金分为3年缴/5年缴/10年缴,那学姐折中选择5年缴为例,第5-6个保单内周年仍生存的话,结果就是给付100%年缴费。

收取利益额为十万元的收益只需要保单的第五年起,这一点从上图中可以轻松知道。

学姐经过长时间琢磨,发现金瑞人生21很重要的一点信息,那就是内部收益率才占有0.68%,目前市面有一些同类型性质的产品,它们内部收益率能够达到3、4%,假如和它们相比,金瑞人生的确应该思考其收益价值,如何与其他产品比较!

大家如果不信学姐,可以放心拿爱心人寿守护神这个理财产品做对比好了:《爱心人寿守护神2.0终身寿停售在即,算完真实收益我震惊了!》baoxian.2239.com

2、生存保险金

学姐同样选择5年缴,那在第7-9个保单周年仍生存的话,即可给付30%年缴保费。

可以总计拿到高达200976元的人民币,但是在年龄段为36-38之间才可以,有计算数据支持,这个收益好像挺令人心动的!

但是相对于这十款收益丰厚的理财型保险来说,金瑞人生还差得远呢:《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

3、满期保险金

假设投保金瑞人生21年金险,选择保10年。

如果没有在保险期满后一次性给付满期生存保险金100%保额就无法终止保险合同。

不除去身故保险金,就无法以21分5年缴的情况投保金瑞人生,在缴完金瑞人生21的保单的最后一年后才能拿到回本519758元,这表示10年里才赚了19758元,学姐震惊!

与某些4/5年可回本的年金险产品相比,金瑞人生21年金险十分垃圾!

三、学姐总结

综上所述,金瑞人生21年金险的基本保障责任并没有多大的问题,不过了解到金瑞人生21年金险收益后,学姐真的忍不住吐槽,我们需要交纳50万保费,苦苦等到第十年才开始回本,简直无语!

所以,学姐在这里提醒大家,先把收益多少算明白了再思考要不要投保这款年金险,

那么,学姐今天的测评到这里就结束啦!如果你还想深入了解有关理财的东西,关注学姐,保证你会有收获的!

以上就是我对 "金瑞人生保组合如何"的图文回答,望采纳!