年末将至,各家保险公司都紧锣密鼓地在推出开门红产品。近来,富德生命人寿也推出了其热销产品尊享健康的升级版——尊享健康庆典版。

接下来学姐就为大家看看这款产品的性价比到底好不好,入手后会不会亏。

咱们开始测评前,先送给大家一份福利——热销重疾险的对比图:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

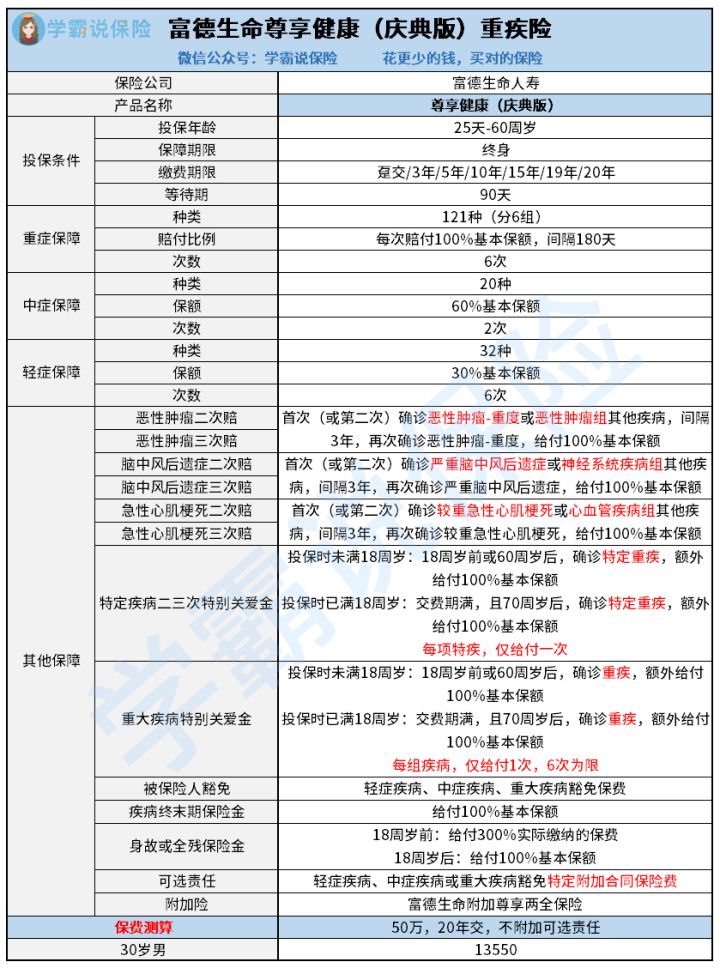

首先我们来看一看尊享健康庆典版的产品图,简单了解一下产品信息:

从上图可以看出来,尊享健康庆典版的保障内容很全面,在仔细查看和对比合同之后学姐发现,尊享健康庆典版确实有几个地方是比较出色的:

1、重疾分组合理

尊享健康庆典版是一款优异的分组多次赔付型重疾险。各位得知道,像这类重疾险产品,最重要的就是看分组是否合理。

尊享健康庆典版根据疾病的特性,将承保的121种重大疾病分为了“恶性肿瘤组”、“重大器官疾病组”、“心血管疾病组”、“神经系统疾病组”、“呼吸系统疾病组”和“其他综合疾病组”6组,每组都含有一次赔付机会。

其中“恶性肿瘤组”分为“恶性肿瘤-重度”和同类疾病“侵蚀性葡萄胎”这两种。想比于同类型产品的分组,尊享健康庆典版有较为细致和优秀的分组,能够让其他保障的内容免受高发疾病如“恶性肿瘤”的影响,这样能大幅提高对于不同种类疾病的保障。

谈及分组多次赔重疾险,许多人都有个错误认知,认为单次赔付型重疾险没有多次赔付型重疾险好。如果你也是这么认为的,那不如先看看这篇文章:

《重大疾病保险多次赔付比单次更划算吗?》baoxian.2239.com

2、含有高复发重疾二、三次赔

尊享健康庆典版还含有“恶性肿瘤-重度”、“严重脑中风后遗症”和“较重急性心肌梗死”这三种高复发疾病的第二、第三次赔,即对于这三种疾病,分别最高能达到3次赔付的机会。

而且,若是被保险人在购买保险时是在18周岁以下的年龄,那么在18周岁前和60周岁后不幸确诊这三种疾病,还能获得100%基本保额的特疾关爱金。

如果被保险人满18周岁后才投保,则到了70岁以后就可以享有这3种疾病的特疾关爱金保障。

不过有一点需要注意,连续两次赔付的时间间隔必须要满3年。

想要更深入的了解高复发疾病多次赔,可以在这篇文章里获得信息:

《「癌症二次赔」有必要吗?不搞懂这几点小心白花钱!》baoxian.2239.com

3、含有疾病终末期保障

虽说重疾险是属于给付型保险,在理赔上可以做到“确诊即赔”。但是,重疾险所谓的“确诊”和我们日常所理解的“确诊”是有差异的。

重疾险产品对承保的疾病是有严格的疾病定义的,必须是合同里面指定的疾病,那才是真正意义上的“确诊”。

比方说“全身性(型)重症肌无力”这种疾病,就需要同时满足下面所有条件才能被判定为“确诊”:

1. 有过药物治疗或胸腺手术一年以上病情还未被控制;2. 自主生活能力完全没有的,无法独立完成6项基本日常生活活动中的3项或3项以上。

有部分被保险人可能在确定病情的时候就已经处在疾病的终末期,病情发展迅速,尚未接受治疗未能达到疾病定义中的治疗时间要求就不幸逝世,或者不想将最后的时间浪费在医院里,不过是想好好过好剩下的时间,此时往往由于不满足疾病定义的相关要求,从而拿不到重疾保险金。

家兔自己购买的重疾险,像尊享健康庆典版这样,可以拥有疾病终末期保障的话,如果被保人被确诊患病且属于疾病晚期的时候,那么便可以选择向保险公司申请理赔,拿出保险金用于治疗或用来过好余下的日子。

整体来讲,尊享健康庆典版的亮点确实不少,在重疾保障方面,分组合理、赔付次数多,多次赔保障范围覆盖了3种高发重疾,还有疾病终末期保障兜底。

不过学姐也掌握到了一些情况,尊享健康庆典版在投保条件和高复发疾病多次赔,还有重疾额外赔方面都有一些做不到位的地方。由于空间限制,下面这篇文章里有学姐放的尊享健康庆典版的缺点:

《买尊享健康庆典版,没留意这几点,小心吃亏!》baoxian.2239.com

现在不少重疾险产品在保障内容方面看似非常充实,但却不知道这可能只是用来迷惑消费者的烟雾弹。想入手一份货真价实,物美价廉的重疾险产品的确比较难的事情。

以上就是我对 "富德生命尊享健康重疾险靠不靠谱?适合什么人群?"的图文回答,望采纳!