10月份时,银保监颁布了一份有关互联网保险的新规,要求目前在售的所有互联网保险产品都要在2021年12月31日前相继下架。

如今离停售时间还有一段时间,所以很多消费者都在紧赶慢赶趁这段时间买到适合自己的的保险。

学姐在后台阅读的信息当中,很多人都想了解一下增额终身寿险,就例如国富人寿旗下的节节高增额终身寿险产品有没有什么优秀的地方等等。

那么接下来,我就来为大家讲解一下这款产品。

在讲解之前,对增额终身寿险了解不多的朋友,可以先看看这篇文章熟悉熟悉:

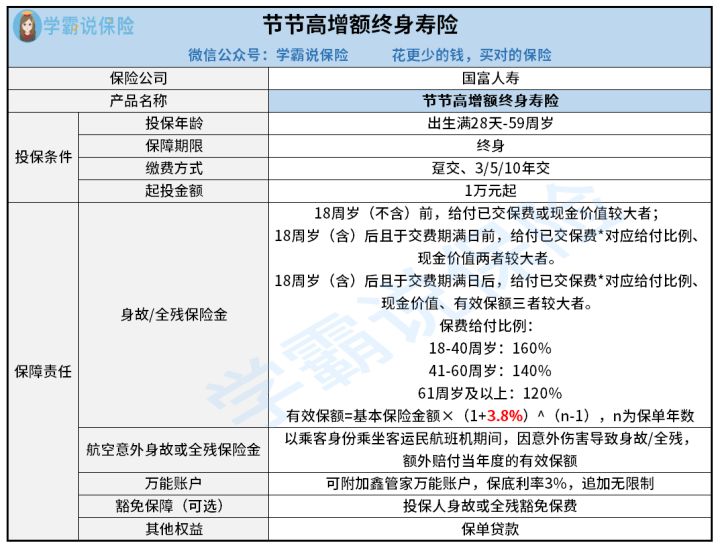

一、国富人寿节节高增额终身寿险有什么保障内容?

可以先研究一下这份国富人寿节节高增额终身寿险的保障图:

学姐剖析了国富人寿节节高增额终身寿险的条款,不得不说一下它的好处:

1、身故/全残保障合理

节节高增额终身寿险的身故/全残保障的赔付力度和市面上大部分寿险一样,划分不同时间段来给付相应的赔偿金。

其中如果18周岁后按已交保费对应系数赔付的话,也按照年龄段来给付,详细的比例部分如下所示:18-40周岁160%;41-60周岁140%;61岁及以上120%。

而在41岁到60周岁这个年龄范围内的人其实都是需要养老人跟小孩的,作为家中主要经济支柱,对于身故和全残的保障一定要非常好的,给这个年龄段的人额外40%的赔付,能提供更为丰富的保障,特别优秀。

2、提供航空意外保障

具备身故/全残保障的同时,节节高增额终身寿险还为消费者提供了航空意外身故或全残保险金的服务,这项保障责任对于那些经常坐飞机的人来说,十分实用,多一层保障,更有安全感!

3、增额比例和万能账户保底利率高

国富人寿节节高增额终身寿险的增额比例约等于3.8%,这个比例是当前市面上较高水平了,因为政策导向所致,市面上超过3.8%增额比例的产品越来越少了。

趁现在还早,市面上还有很多增额比例高的增额终身寿险,各位可以了解一下:

除此之外,节节高增额终身寿险是支持附加万能账户的,此保底利率有3%,也比一些保底利率为1.5%、2%的产品要更加出色!

让现金价值进行二次复利是万能账户的优点,有了保底利率,起码能获得稳定的收益。

这里还有篇文章可以帮助大家更深入了解万能账户,想进一步了解的小伙伴可以看看:

4、可附加豁免保障

节节高增额终身寿险还可以附加投保人豁免保障责任,如果丈夫给妻子投保这款产品,选择分年期交费,而在保险期内,丈夫不幸全残或者丧生了,那么就不用再交纳后续的保费,但是妻子的保障是仍然有效的。

如果您的投保对象是家庭中其他成员的话,可以顺带就可以考虑一下附加的这项保障责任。

大家要是对保费豁免还有不懂的地方,还可以再看看这篇文章:

二、国富人寿节节高增额终身寿险值不值得买?

综合以上可看出,国富人寿不断高增额终身寿险的确有很多亮点,关键是大家还想看一下它的收益状况:

譬如,老王今年30岁,购入了国富节节高增额终身寿险,缴费期3年,每年缴纳1万元保费。

在老王34岁时,也就是保单年限4周年时,现金价值就有30597.2元,比累计已交保费三万元还高,仅用四年就可以回本。

55岁可以拿到65935.6元,假设在80岁时不幸身故,可以把15多万元钱给家人留下来。

然而这款产品到底有没有必要投保,但是大家还是要先看看接下来的这个缺陷自己是不是可以接受:

>>起投门槛高

国富人寿节节高增额终身寿险需要1万元起才能投保,而市面上部分增额终身寿险起投金额才5000元,甚至有些好的产品只需要1000元就能投保。

相比来说,节节高增额终身寿险的投保门限略偏高了,家庭闲置资金富裕人群购买是相当不错的。

综上所述,国富人寿节节高增额终身寿险还是挺不错的一款产品,大家可以趁还没停止销售的时候就入手。

在准备购置之前,大家要了解清楚它的保障内容:

再提醒大家一下,2021年12月31日前所有互联网产品都要下架,想在网上投保的朋友可要抓紧哦!

以上就是我对 "节节高缴费年限如何选"的图文回答,望采纳!