这对于每一个家庭来说的话,理财方式千奇百怪,各种类型。同时理财险作为家庭资产配置的一种形式,也越来越受到消费者欢迎,风险较低回报高,谁会听了以后不会心动!

这不,就在近日泰康人寿推出来了一款尊赢庆典版终身寿险(万能型),这属于是一款可以和年金搭配起来进行销售的万能险产品,听闻它的收益真的很棒~

那么真实情况真的是这样吗?接下来学姐就会展开详细测评!

开始之前,学姐先给大家送上一份万能险的投保攻略,请赶紧保存收藏下来:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

一、尊赢庆典版终身寿险(万能型)保障内容大起底!

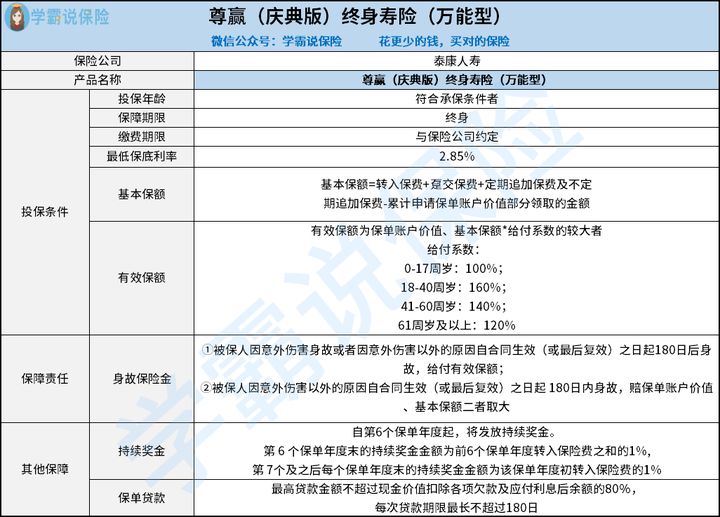

废话不多说,首先看一看尊赢庆典版终身寿险(万能型)提供的保障内容有哪些:

由上方的表格可以看出来,尊赢庆典版终身寿险(万能型)的保障内容还是比较简单的,具有身故保障,并且可以使用保单进行贷款,能够持续提供奖金奖励,而且还是一款比较经典的万能险产品。

要说这款产品有哪些吸引我们的地方,必须要讲一下的就是它的持续奖金,奖金计算方法如下:

第6个保单年度末的持续奖金金额:前面六个保单年度转入保险费的总计乘以1%;第7个及之后每个保单年度末的持续奖金金额:该保单年度之初转换为保险费乘以1%来计算。

通过如此的设定,可以将转入尊赢庆典版终身寿险(万能型)的保费进行复利,收益也算是间接地得到增加了,对消费者来说确实是个不错的选择哦~

不过如果不算上面这个优势,学姐也找不到这款产品还有哪些值得夸奖的地方,反而找到了关于这款产品的不少猫腻:

1.保底利率不高

我坚信许多朋友还是由于2.85%的保底利率,因此对这款产品才会格外关注,所有的条件和要求都稳稳妥妥的写在合同上面:

不过学姐想要让你们了解的是,现在市面上一些比较优秀的万能险产品,保底利率还挺高的,能够达到3%!

可别小瞧目前的0.15%差距,将来利滚利下来可能也是一笔巨款了。

肯定有一部分人觉得学姐这个观点不太正确,尊赢庆典版终身寿险(万能型)的预期结算利率为5%,很明显,这不高于3%吗?

但是,学姐要提醒提醒大家,这仅仅只是预期,实际上能不能达到5%,谁都不知道,最好还是要以实际的结算利率为准!

2.收取费用多

一般条件下,万能账户虽能使得收益复利值越来越高,但也要收一定的手续费。

就拿这款尊赢庆典版终身寿险(万能型)来说也不例外,就拿转入保险费、趸交保险费、定期追加保险费、不定期追加保险费等这些来说,都需要收取手续费。

这些我也就不说了,令学姐感到惊讶的是这款产品连退保也不放过,还要收取一些手续费:并且在第1-5保单年度,假如说被保人要解除合同或者部分领取保单账户价值时,也会收取退保费用。

就拿尊赢庆典版终身寿险(万能型)来说,这样对待消费者,真的好吗?

由于文章篇幅有限,关于尊赢庆典版终身寿险(万能型)还有更多内容,学姐已经把与之相关的内容汇总在了下面这篇文章,不看的话可能会吃亏哦:

《泰康尊赢(庆典版)终身寿险(万能型)值得买?先看这篇文章再说!》baoxian.2239.com

二、尊赢庆典版终身寿险(万能型)值得入手吗?

经过上面的具体分析,大家应该对于尊赢庆典版终身寿险(万能型)的保障内容有了更加深入的了解了~

总体来看,尊赢庆典版终身寿险(万能型)的保障责任设置得非常简单,而且,它的持续奖金设置确实让许多朋友感到惊喜。但这款产品还有不少漏洞,例如它的保底利率不够高,以及较高的费用等等,没办法让人赞扬这款产品。

所以学姐对这款尊赢庆典版终身寿险(万能型)的意见就是,不推荐投保。

当然,市面上从来不缺优秀的理财保险产品,大家可以抛开泰康人寿这款产品,看看其它的,学姐这里已经贴心的为大家整理了一份榜单,有兴趣的朋友可以阅读一下:

《十大【值得买】的万能险大盘点!》baoxian.2239.com

以上就是我对 "泰康尊赢庆典版万能型2022寿险要不要附加"的图文回答,望采纳!