重疾险新规在2021年2月出台,旧定义时代的重疾险已经不再上架了,现今本该是新定义重疾险竞争白热化的阶段,但光大永明健康成长重疾险才刚刚加入战斗,不幸的事情来了,银保监会再次颁布新规,12月31日前互联网保险产品要陆续下架!

而光大永明健康成长重疾险一直以超低价格为诱饵吸引消费者,这款产品性价比到底如何?值不值得我们在停售之前薅一波羊毛?今天学姐就来告诉你们~ 有很多朋友会认为买重疾险需要花很多钱,但其实也有很多物美价廉的产品,趁正文没开始,学姐先给大家来一份价格特别便宜的重疾险榜单:

《十大便宜好价的重疾险大盘点》baoxian.2239.com

《十大便宜好价的重疾险大盘点》baoxian.2239.com

一、光大永明健康成长重疾险保障有哪些优缺点?

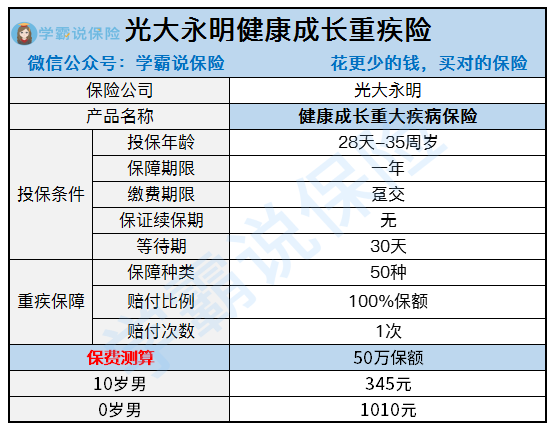

现在我们直接通过保障图来了解光大永明健康成长重疾险的真面目:

1、光大永明健康成长重疾险的概述

光大永明健康成长重疾险是单次赔付的产品,可以保障一年。面向托育园、幼儿园、中小学、研究生等接受教育的人群,投保的最高年龄为35周岁。健康成长重疾险其实也就是一款极简保障产品,主要针对保障恶性肿瘤-重度、严重脑中风后遗症、严重脑损伤等50种重大疾病。

如果各位朋友比较青睐保障更丰富的重疾险产品,不妨点击下文,等待大家的是更多款的少儿重疾险:

《十大超高性价比的小孩子重疾险,别错过!》baoxian.2239.com

2、光大永明健康成长重疾险的亮点

健康成长重疾险最大的优势就是保费实惠了,给10岁男孩选择50万保额,一年的花费只有345元,一方面是有充足的保额,另一方面则是价格也在我们的承担范围里面,像那些保险预算不是很充足的家庭就比较适合这款产品。

3、光大永明健康成长重疾险存在的猫腻

(1)不保证续保

健康成长重疾险一年的交费期,可以保障一年,合同中无明确的保证续保条款。万一因为高理赔率产品下架,或者被保人身体出现不良状况,那么被保人就不再能继续投保,之前的稳定保障也没有了。尤其对于那些早就理赔过的被保人,想购买新的重疾险产品确实很难实现。

(2)保障内容过少

目前在售的不错的重疾险,在重疾保障之外,还设有轻症与中症保障,轻、中症保障能够降低我们的理赔门槛,我们可以早点拿到钱,趁着病情还没有很严重时就去治疗。

然而健康成长重疾险仅有重疾保障一项,而且对于最为高发的恶性肿瘤(也就是常说的癌症),需要达到重度病情,才能申请理赔。不止保障不全面,赔付条件还过于苛刻。

(3)赔付比例低

确诊重疾,健康成长重疾险只能赔付100%基本保额,这固然不算最不好的,不过很多重疾险支持重疾额外赔责任,例如凡尔赛1号,60岁前确诊重疾额外赔付80%保额。

买的都是50万保额,若是40岁时发现得了重病,凡尔赛1号提供的赔偿是90万,但是健康成长重疾险只会给被保人50万的赔偿金,性价比并不高。

大家想要对凡尔赛1号有进一步了解的话,干脆去点击下面的传送门:

《凡尔赛1号即将停售,投保之前,我想告诉你这些真相!》baoxian.2239.com

(4)特疾相关保障

专门为青少年设计的重疾险产品,一般都有少儿特疾保障,被保人一旦患上特疾,保险公司就会额外给予100%保额的赔付,要是说患上少儿罕见病额外赔比例高达200%。

而且健康成长身为单次赔付的重疾险,没有对发病率与复发率双高的恶性肿瘤设置二次赔责任,一旦癌症复发,那治疗费用就需要自己承担。

二、光大永明健康成长重疾险值得买吗?

看完上述介绍,相信大家对于光大永明健康成长重疾险的好坏心里都很明白了。打心底来说,健康成长重疾险虽然没有很高的价格,但是不提供全面的保障、赔付还差,保障期短还不保证续保,不能够给孩子提供好的保障效果。学姐不推荐大家为孩子入手这款产品!

假如你们想要保额较高且价格较实惠的保险,购买可以保证续保的百万医疗险是更好的选择,其中的性价比更好:

《【超越保2020】全面升级,亮点满满!》baoxian.2239.com

以上就是我对 "光大永明健康成长线下核保"的图文回答,望采纳!