近几年,有很多保险公司出问题,好比之前快要倒闭的安邦、中法人寿,诸如天安财险、天安人寿、易安财险、华夏人寿同一天陆续被接管…有一部分人为了求安稳,什么都不懂,就相信大品牌的公司,购买了一些有猫腻的保险产品。

最近有很多朋友都关注泰康人寿和信泰人寿,有些粉丝纷纷私信我想问问我知道哪家更好。其实哪家更好不是学姐我只言片语就能说的清的,唯有比一比才知道孰家实力更强。下面我们就来对比一下这两家公司。

然而在正式开始之前,有个事实要认清,“小”保险公司并非这么差劲,至于为什么,这篇文章告诉你答案:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

一、泰康人寿vs信泰人寿,孰家更强?

对多数人而言,看保险公司就是看的背景实力和偿付能力。前者看公司的经济实力到底雄不雄厚,后者便是看保险公司能不能付得起我们的保单。

1、背景实力

泰康人寿成立于1996年,总部设在了北京,慢慢发展成为大型金融保险集团的它已经涵盖了保险、资管、医养三大核心业务,截止到2020年底,泰康保险集团管理资产规模超过22000亿元,退休金管理规模超5200亿元也在其中占了一席之地。

此外,泰康保险集团在《财富》世界500强榜单上连续出现了三年,位列第424位,中国500强第104位。如果有朋友想要了解更多关于泰康人寿的信息,不妨看看这篇文章:

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

大佬的风范就是在这一片耀眼且醒目的数据中彰显出来的,就信泰人寿而言,他们又是个什么实力呢?

信泰人寿保险股份有限公司创立于2007年5月18日,总部设在浙江杭州。在《保险法》中规定,保险公司注册资本的最低限额为人民币2亿元的实缴资金,而信泰人寿的注册资本高达50亿元。

依照官方给出的数控很明显可以看出信泰保费收入这块2020年1-4月的保费收入达到144.16亿元,占市场总份额的0.95%,在国内一众人寿保险公司中排名第22名。

尽管信泰人寿成立的时间并不长,经济实力也略显逊色,但是我们可以确定这位后生并非平庸之辈。

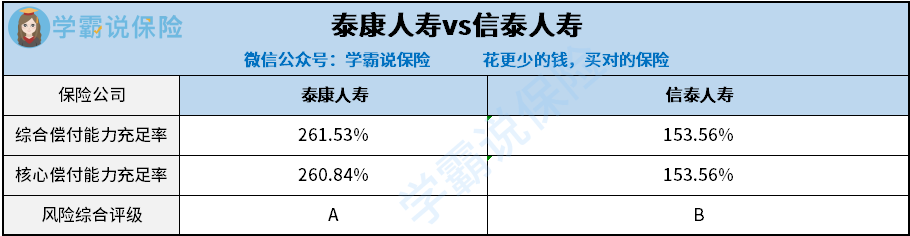

2、偿付能力

一家公司赔不赔得起我们怎么才知道?银保监会已经给出了清晰的判断标准,最重要的就是看这两家公司的偿付能力是否达标。

通常情况下,核心偿付能力充足率要在50%以上才是一家合格的保险公司,连综合偿付能力充足率也要在100%以上,然后还有风险综合评级在B级以上。

搜寻一通之后,我从在中国保险协会官网中找到了这两家公司给付能力的相干数据。能够看出,泰康人寿和信泰人寿全都超出最低的门槛。而相比之下,泰康人寿在风险管控这一块要比信泰人寿更优秀一些。

要是看综合实力,那么泰康人寿会更好。下面我们来看看保险公司所推出的产品,这两家公司的产品怎么样,学姐马上来对比一下他们的主流产品。

二、乐享健康2021VS鲲鹏1号,哪款更好?

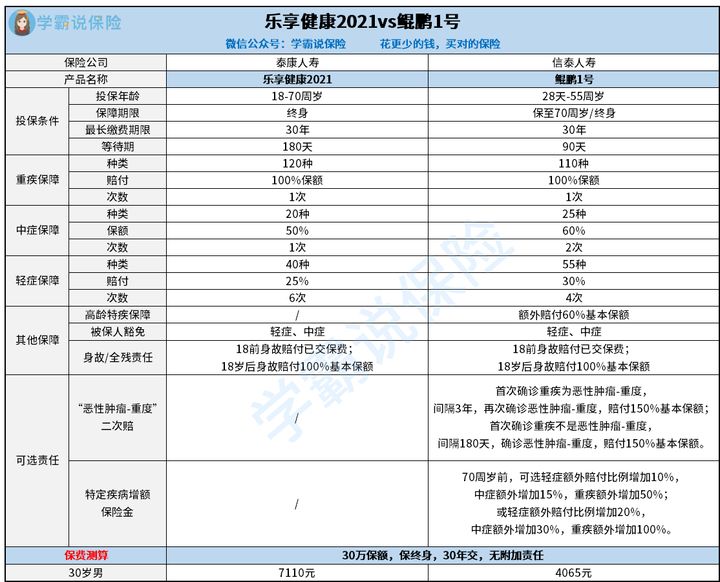

开门见山,我们先瞅瞅这两款产品的对比图:

由图中可知,固然乐享健康2021还有鲲鹏1号均为单次赔偿的重疾险产品,但是两者却有不小的差别。那么接下来学姐凭据这几个点投保条件、基础保障和可选责任给小伙伴们分析一下。

1、投保条件

只有70岁以下的人才可以去投保乐享健康2021,如果是身体还比较健康的中老年人还可以选择投保这款产品,鲲鹏1号它的投保最大年龄是55岁,没有前面的那一款年龄更加的广阔。

投保条件中等待期是不可或缺的一部分,但不同的保险之间的等待期是不同的,例如乐享健康2021就比鲲鹏1号多出一倍的等待时间,这对于消费者来说是不友好的。如果不幸在等待期出险了,被保人是拿不到保险金的,所以等待期越短越能让人们满意,这一点鲲鹏1号就做得很棒。如果你还不了解等待期的重要性,真应该好好看这篇文章:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、基础保障

乐享健康2021的基础保障虽然涵盖了轻中症和重疾保障,但是很多人吐槽赔付力度太差了,中症只赔1次,轻症赔付比例只有20%,要明白市面上符合标准的重疾险产品常常有2-3次中症赔付机会,轻症的赔付比例无论如何都要有30%。

再来说说鲲鹏1号,这款产品提供了轻中症和重疾保障,还有“严重阿尔兹海默病”和“原发性帕金森病”等老年人高龄特疾保障,弥补了60岁之后老人特定疾病的保障不足,使得基础保障更加全面。

3、可选责任

很可惜乐享健康2021没考虑到可选责任。

而鲲鹏1号为了增强赔付力度,专门为轻中症和重疾保障设置了特定疾病增额保险金可选责任,另外将额外赔的上限年龄改为70岁内,供消费者自由地按需配置。除此之外,还提供赔付比例高达150%的实用性较强的癌症二次赔可选责任,高于其他同类型的重疾险产品。

还没有详细了解癌症二次赔的朋友,赶快收藏它:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

比较这两款产品,我们不难看出鲲鹏1号的基础保障范围更大,选择方式上多种多样的,缴费期限以及保额相同的情况下,在保费交的时候要比乐享健康2021方面少太多了。这样一来就可以看出乐享健康2021的产品与鲲鹏1号的产品相较而言是不具备优势的。

所以,对于消费者来说,不仅仅要看保险公司,其次,产品的保障如何是我们要关注的重点内容。

以上就是我对 "泰康人寿对比信泰保险公司哪个更全面"的图文回答,望采纳!