据悉,北京对于那些从中高风险地区返回的人员,实施“14+7”健康管理措施。人们要严格的控制新冠疫情带来的影响。

最近国内各地饱受疫情困扰,新冠病毒的反复性及多变性也给我们敲响了警钟:风险时刻在埋伏着我们。

如果有规避风险的打算,那就买个保险。

前不久收到一个粉丝的提问,作为一个46岁的中年人,还有不用买重疾险吗?那只能说,这位粉丝是保险的观念不是很强!

46岁人群需不需要配置重疾险呢?继续阅读就能找到答案了。

在了解之前,咱们还是先复习一下保险的基础知识吧:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、46岁人群有必要买重疾险吗?

46岁人群还是在为生活奔波着,身为家庭经济的顶梁柱,他们的肩上的责任可谓是十分的沉重。

46岁人群可以做到这一生都不被疾病所缠绕吗?这压根不可能。一旦被重疾缠上,治疗起来可要花不少的钱。

46岁人群还有没有购买重疾险的需求呢?下面两点就可以告诉你答案。

1、重疾治疗费用高昂

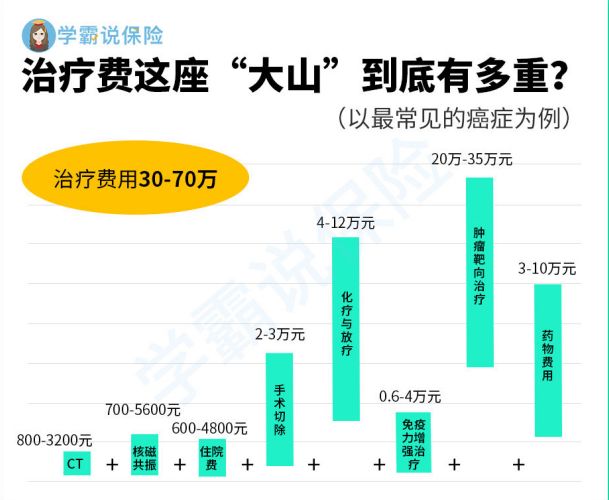

比方癌症,凭借调查显示,国内平均每天被查出来得了癌症的人就要有一万多个,癌症患者每分钟多出来7.5个,并且数据还在增长中。

癌症发病率每年大约在3.9%的增长范围之内,每年死亡率的涨幅基本是2.5%。

国内癌症需要花费的费用在30-70万不等,癌症的某些治疗项目的费用在国内医保是无法报销的,像特效药、靶向药等,这个费用是在医保报销之外的。

在重疾治疗费上,46岁人群能倚靠的就是重疾保额带来的风险覆盖能力了。

2、重疾年轻化趋势明显

根据中国保险协会发布的数据可以看出,好多年轻人都得重疾。

40-60岁重疾发生概率近几年只升不降,重疾经常是由小病小痛转变而成的,当今社会重疾越来越年轻化。

中青年人也有得重疾的可能不仅是老年人,46岁人群罹患重疾的概率并不低。

重疾险的作用还是不容小觑的,它不仅能涵盖重疾治疗费用、弥补收入损失,还能弥补由于疾病所带来的经济损失。

46岁人群只要有了重疾险作为保障后盾,即使是发生了重疾,也会有选择更好医疗条件的机会,尽快治疗好了。

所以说,46岁人群是很有必要买重疾险的。

那么,46岁人群应该在市面上购买哪些优质的重疾险呢?这里都是重点啦:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

那么,46岁人群再买重疾险的时候,都有什么问题需要注意?别急,下文才是重点!

二、46岁人群买重疾险,正确的投保姿势是怎样的?

这几点是46岁人群买重疾险需要注意的。

1、保障要全面

如果保障方面做的到位了,那它就是一款优秀的重疾险,中症、轻症方面的保障也要有。

具备以下几点的重疾险,建议46岁人群购买:重疾要有多次赔付,并且间隔期不要太长、对中症的保障最好全面一些,对高发的轻症可以多次赔付,但不要有分组。

在市面上某些重疾险产品里面,要么不包括中症保障,要么就包括一部分高发轻症,如果46岁人群遇到了这种重疾险,最好离它远远的。

在这之外,46岁人在买重疾险的时候,提供高发重疾二次赔的产品是最佳选择,例如癌症二次赔。

癌症二次赔的重要性,学姐就不再过多解释了,想获取相关信息就看看下面的文章吧:

《「癌症二次赔」有必要附加吗?关键看这几点!》baoxian.2239.com

2、保额要充足

重疾险风险覆盖能力的高低能受到保额多少的直接影响。

重疾险保额充足的话就能帮助被保人抵御未来发生的风险,覆盖因重疾导致的高昂治疗费、身体机能康复费用、收入损失费用等。46岁人群在决定投保重疾险前,非常有必要选择一份保额充足的重疾险产品。

46岁人群在选择重疾险时候最难的问题就是如何选择充足的保额。

学姐之前整理了很多实用的小技巧,有需求的朋友可以来看看:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

3、核保要宽松

与年轻人相比,可能部分46岁人群的身体都有些小毛病,健康告知不通过的话,就很难买到重疾险产品了,因此,对于46岁的人群而言,挑选重疾险时,最好是选择那些核保条件较宽松的产品。

就算你身体有一些小问题,46岁人群也不需要过多担心,投保健康告知比较宽松的重疾险,也很容易投保成功。

市面上健康告知要求比较松的重疾险产品,学姐都帮大家测评出来了,46岁人群赶紧浏览一下吧:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

总结:重疾险对于46岁人群来说还是有必要的,46岁人群要在购买重疾险前,多留上述的小技巧。

以上就是我对 "46岁最应该投保哪家的重疾险"的图文回答,望采纳!