近日,由于股市大幅度波动而造成的影响,一些消费者的小心脏都经不起这样的刺激,就想寻求稳健的投资方式。

而年金险就很不错,因为它既可以保障,也可以进行理财,而且还具有收益稳定的特点,拥有较高的人气。

只是,市面上年金险产品众多,以致于很多朋友都犯了选择困难症。

听消息说国联人寿的福鑫年年终身年金险还可以,不知是真是假。就让学姐来深度剖析一下。

开始之前,这里有一份年金险的防坑攻略,大家赶紧先收藏起来,有了它能少走不少弯路:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

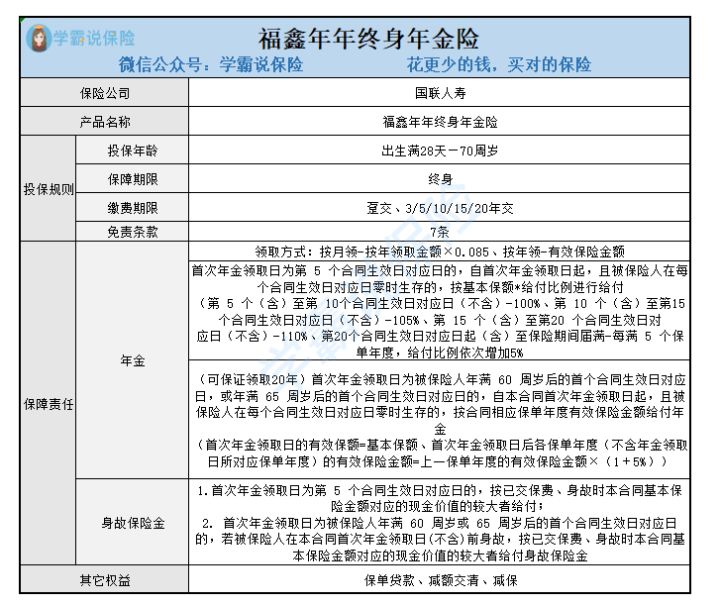

一、福鑫年年终身年金险保障内容大起底!

老规矩,先来看看福鑫年年终身年金险的产品保障图:

寒暄的话学姐就不说了,给大伙逐一分析下这款产品的过人之处:

1. 投保年龄范围广

在投保年龄方面,出生满28天-70周岁人都符合福鑫年年终身年金险的投保条件,让大多数人都有了投保机会。

毕竟市场上大量的年金险最高保年龄只设置到65周岁。福鑫年年终身年金险跟它比起来,明显是更加受欢迎。

2. 可保证领取20年

假如朋友们选择被保人年满60/65周岁后的首个合同生效日对应日为首次年金领取日,那领取20年是可以保证的。

意味着在保证领取期间,就算被保人不幸去世了,保险公司也会一次性把剩余未领的年金给到受益人的。不会损害到被保人的权益,非常友善。

3. 年金领取方式可灵活选择

福鑫年年终身年金在险领取方式上提供了两种,按月领或按年领,大家可以按照自身需求灵活选择。

如果选择了按月领,保险公司会按年领取金额×0.085支付给被保人,要是按年领,那被保人就符合申领有效保险金额的条件。

与那些仅包括了按年领取的年金险比对起来讲,关于这点,福鑫年年终身年金险能使更多人的领取需求得到满足。

二、福鑫年年终身年金险值得投保吗?

大家伙在知道了上面的优势之后,或许觉得这款产品还是比较值得考虑的,不过,我们是不是就一定要投保呢?还得将其不足之处了解清楚再下结论。

1. 免责条款多

免责条款说白了就是保险公司不承担赔偿责任的内容。

倘若被保人的情形属于免责条款中的事项,导致发生的情形符合了合同中某种约定的情况,保险公司不会向被保人给付保险金。

这种情况下,对于被保人来说,免责条款是越少越有用,因而被保人触发免责条款的可能性也比较小。

此时,部分年金险产品只提供3条免责条款,而福鑫年年终身年金险却有7条的免责条件,完全没有达到最优水平,实在是令人感到有些失望。

如果不清楚免责条款,建议通过下面文章加深对它的认识:

《保险的免责条款是什么?不懂可是要吃大亏的!》baoxian.2239.com

2. 保障期限较为单一

通过福鑫年年终身年金险这个名称,咱们就能直接得知该产品的保障期限是终身,除去这个选择之外,就没有另外的保障期限能够选择了。

一般来说,终身年金险的目标人群就是那些想要进行长期理财的朋友,如果追求的是中短期理财的话,那这款产品明显就不是特别地符合需求了。

由此可见,福鑫年年终身年金险在保障期限的设置上,并未考虑到位。

还有很多关于福鑫年年终身年金险别的方面的内容,学姐就不多说什么了,要是大伙感兴趣可以戳下方链接:

《国联人寿福鑫年年终身年金保险2022怎么样?》baoxian.2239.com

根据上文的介绍来看,福鑫年年终身年金险这款产品还是有自身的优势所在的,但同样也存在着一定的缺点,小伙伴们尽量结合自身投保需求来衡量这款产品是不是适合自己,倘若你感觉不太合适,可以考虑看一下其他的产品,一定要记住,不要随便就投保了。

以上就是我对 "福鑫年年年金险投保划算吗?一年交多少钱?"的图文回答,望采纳!