在前几天召开的奥运会上,全红婵胜利进军单人决赛,拿下比赛。

夺冠后面对新闻记者的采访,这名14岁的跳水小将说出了自己内心真实的想法:“我想拿冠军是因为想给妈妈治病”,这话一出,不经让人五味杂陈。

的确,每个人都无法预测自己会不会得病,但为了避免将来在疾病来临时手足无措,因此给自己购买一份重疾险很有必要,近期很多朋友听说弘康相守健康2021的保障还蛮出色的,都想购买这款产品。

但是学姐昨晚深入分析后,发现弘康相守健康2021不好的地方蛮多的,为何这么说呢?看完了下面这篇文章,你大概就知道差距在哪里了:

《弘康相守健康2021与全国热门的136款重疾险对比表》baoxian.2239.com

《弘康相守健康2021与全国热门的136款重疾险对比表》baoxian.2239.com

一、弘康相守健康2021的投保条件就这样?

开始前,我们先来认真研究一下这款产品的保障情况。

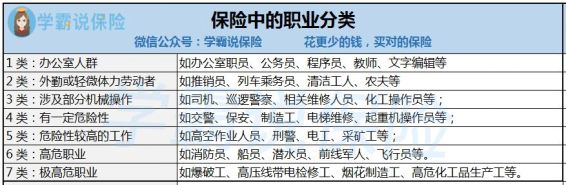

根据投保规则,弘康相守健康2021唯一相当优异的点是投保职业非常的宽松,能够让1-6类职业人群投保。

职业分类让我们了解到,不能投保的职业类别就是那种危险性非常高的。相对来说各方面要求都是比较低的。

毕竟市面上许多重疾产品对于职业要求的范围是1-4类,大大缩小了投保人群。毕竟职业限制决定了我们是否能投保:

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

很多人吐槽弘康相守健康2021对投保年龄、保障期限、缴费期限、等待期的设置很不友好。

1、投保年龄设置太窄:只允许0-60岁人群投保,就比较那些把投保年龄宽松到75岁的人,弘康相守健康2021就显得很差劲了。

2、保障期限太过单一:弘康相守健康2021只有保终身选项,无定期可选,被保人没办法按照自己的要求来随意选择,而且保终身的保费相对更贵一些,对投保人不友好。

3、缴费期限最长只有20年:缴费的时间越长,平摊到每年的缴费压力越小,对于启动豁免条款有好处。

眼下最长的缴费时期设置为30年,但弘康相守健康2021整整少了十年,该规定非常不体贴。

4、等待期长:目前重疾险等待期最短为90天,而这款产品长达180天,要是在等待期出险,是没办法获取赔偿金的。

弘康相守健康2021的这种设定,相当于在等待期出险的概率翻倍了。

还不理解投保条件方面的相关问题的话,下文的具体分析内容或许很适合你,欢迎查阅:

《弘康【相守健康2021】全网最全评测,这回终于清楚了!》baoxian.2239.com

二、深扒弘康相守健康2021隐藏的坑!

不妨一起看看弘康相守健康2021的保障内容吧,没想到学姐也发现了好多缺陷:

1、重疾保障没诚意

弘康相守健康2021对于重疾的赔付,也只提供了100%基本保额,也就是投保的保额和赔付的金额相等。

在和那些重疾方面提供了额外赔的产品相对比的话,差别就可以说是非常大了,获得的赔偿金更多岂不是更好?

2、轻中症为可选责任且保障力度一般

重疾+中症+轻症这是一款重疾险最基本的配置,但弘康相守健康2021对于轻中症的责任是可选的,意思是附加这两项保障之后,保费也会随之增高。

另外即使是中症它的赔付比例也就才只有50%保额,赔付比例相较于市场平均水平是比较低的,实在不够养眼!

3、恶性肿瘤二次赔间隔期长

恶性肿瘤就是一款发病率、复发率都极高的疾病,当二次赔能够作为这一风险的保障,那么就可以承担的起更好的医疗方式,承担更好的医疗保障,增加治愈的希望。

弘康相守健康2021,虽是针对首次确诊恶性肿瘤-重度的患者,当间隔一段时间之后再次进行确诊之后,可以赔全部的基本保额。

但最令人寒心的莫过于它的间隔期长达5年,3年的时间,对于患癌的人来说是一个很难过去的坎,只要能熬过5年的基本也算是治愈了,这时候癌症二次赔也就没啥意义了。

所以说,弘康相守健康2021的恶性肿瘤二次赔与那些间隔期仅有3年的同类型产品根本没得比!

上述情况来看,弘康相守健康2021的优势更少一些,因此我不建议大家购买,多看看其他的,在选择适合自己的购买。

各位可以参考一下这份高性价比重疾险榜单:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "弘康相守健康2021重疾险属于什么公司的"的图文回答,望采纳!