不少朋友自从被基金“绿”得心慌慌之后,都纷纷转向了保险的怀抱,想通过理财险收获“稳稳的幸福”。

尤其有好多人都有在咨询幸福人寿的一款分红险——幸福财富鑫禧两全保险(分红型),听别人谈及起来说保障很好也可以获得到分红,可谓是一举两得!

那么,事实真相究竟是不是真的是这样呢?接下来,学姐就来为幸福财富鑫禧两全险(分红型)做了个完整的测评,想了解的朋友千万别错过啦!

文章篇幅有限,若是比较感兴趣幸福财富鑫禧两全保险(分红型)的全部测评内容,请戳链接查看:

《幸福财富鑫禧两全保险(分红型)全面测评,原来它的收益达到了这个数......》baoxian.2239.com

《幸福财富鑫禧两全保险(分红型)全面测评,原来它的收益达到了这个数......》baoxian.2239.com

一、幸福财富鑫禧两全险(分红型)的表现怎么样呢?

接下来,学姐就不多说什么了,老规矩,先看幸福财富鑫禧两全险(分红型)的保障图:

幸福财富鑫禧两全保险(分红型)

由图可知,福财富鑫禧两全险(分红型)的保障就有满期保险金和身故保险金这两个方面,并且还设置了保单贷款的权益。

总而言之,学姐觉得在这方面做的确实好:

1. 起投金额门槛较低

幸福财富鑫禧两全险(分红型)允许最低的起投金额为1000元,并且投保金额必须是一千元的整倍数,这个起投金额真的照顾到了大多数人的需求!

跟市面上其他动辄1万元起投金额的同类产品相比,1000元的起投金额可以照顾到绝大多数人群的预算情况,并且缴费压力也能小许多。

2. 投保年龄范围广

对于幸福财富鑫禧两全险(分红型)产品来说,只要是出生满30天—70周岁的人群均可投保,所提供的范围非常广泛,可直接满足不同人群的投资需求。

无论是家长想要投给小孩做短期的储蓄,还是老人们计划着利用起来自己的养老金做短期的投资,非常地可靠。

不过要注意,幸福财富鑫禧两全险(分红型)虽然存在着优点,但是,考虑着即将来投保的朋友们,在投保前,务必要清楚这一方面:

不保证保单红利

尽管说,不少朋友一谈及到有保单分红就特别兴奋,不过,学姐必须要来给大家提个醒,幸福财富鑫禧两全险(分红型)可谓是一款分红型保险,是不保证有保单红利的!

也就是说,到时候究竟有没有保单红利,保单红利又有多少,这些统统都是不太明了的;也许在这种情况下保险公司会分给你一笔可观的红利,但是不会分给消费者们钱,也是存在发生的可能性的。

平心而论,想要买到一份好的分红险并非易事!想要知道有哪些需要注意的内容,参考下文:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

二、幸福财富鑫禧两全险(分红型)值不值得投保?

从上面的分析,相信大家对幸福财富鑫禧两全险(分红型)的基本情况也已经有了大概的了解了,至于产品购买划不划算,还是根据自身的真实需求来判定了。

要是想去投保一款短时间内就能可以获得到非常高回报的产品,那么要看看幸福财富鑫禧两全险(分红型)的收益能不能达到自己的要求了。

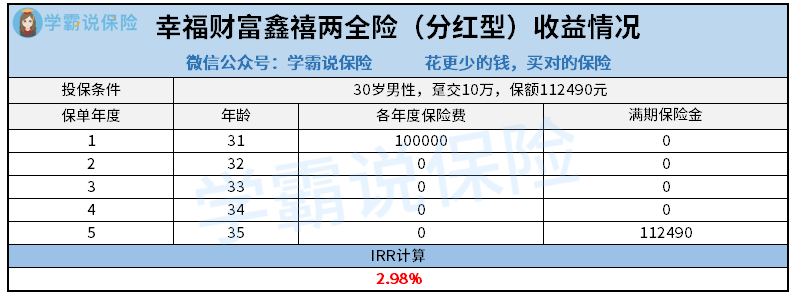

打个比方来说吧,好比是一位年龄30岁的男性准备来购买此款幸福财富鑫禧两全险(分红型),需要缴纳的保费金额是10万元,组织所对应的保额是112490元,其具体收益情况请看下面:

幸福财富鑫禧两全险(分红型)收益情况

从图中可知,5年之后,保障就会到期了,假如这个男性依旧生存的话,112490元的满期保险金就能够拿到手了,减去保费有12490元收益,这时的内部收益率不高,达到2.98%。

而市面上一些同类的保险产品,正常发挥的产品内部收益率通常也能达到3.0%左右,比较优秀的产品内部收益率甚至能达到3.5%以上。

结合上文,幸福财富鑫禧两全险(分红型)的收益表现并不是很亮眼,假设是想要入手高收益保险的朋友,建议先多和其他产品比较然后确定选择哪款。

想要认识更多优秀理财产品,下面学姐整理的榜单,大家千万别错过啦:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "幸福财富鑫禧保费贵不贵?有什么特色优势?"的图文回答,望采纳!