由于互联网新规的影响,不少产品已退出市场了,还有一些在售产品也会在今年内陆续下架。

伴随着产品的陆续下架,又有很多新产品面向于世。比如恒安标准人寿就新出了一款幸福悦享年金保险(分红型)。不少人一看新品发布之后就马上来找学姐,想让学姐做一次测评,那学姐今天就来满足大家的心愿。

在即将测评之前,先给大家分享最新的年金险防坑攻略,让大家在买年金险的过程中少入坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、幸福悦享年金保险(分红型)怎么样?

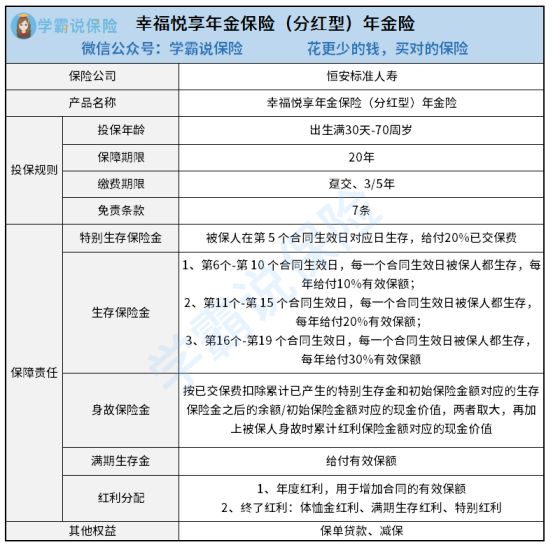

老规矩,先让今天的主角——幸福悦享年金保险(分红型)的保障图亮相:

为了让大家尽早搞清楚这款产品,学姐将测评结果给大家看一下。

1. 投保年龄范围广

幸福悦享年金保险(分红型)的投保年龄为出生满30天-70周岁,这个范围特别广泛。不管是牙牙学语的小宝宝,还是70周岁的老人家,都有机会选择。

有些年金险的最高投保年龄设置为65周岁,幸福悦享年金保险(分红型)与它进行对比,对消费者比较有利。

2. 其他权益人性化

在另外权益上而言的话,幸福悦享年金保险(分红型)覆盖了两项内容,其实是减保和保单贷款。

减保,顾名思义,就是减少保额。人一生中的收入情况不是固定不变的,有些时候可能会出现收入骤减或者经济困难的情况,此时,可能就没能力缴纳那么多的保费,但又不想退保的话该怎么办呢?无需担忧,减保的效力不就展现出来了吗,即使减保会使保额减少,但保费的金额也会减少,另外还能得到保障,对投保人很有帮助。

而保单贷款的意思是用合同的现金价值向保险公司申请贷款。当投保人急需用钱,就可以使用这一权益,就能将目前自身面临的困难进行解决。

不得不说,幸福悦享年金保险(分红型)的这一波操作真是人性化至极啊!

二、幸福悦享年金保险(分红型)值得入手吗?

看完上面的介绍,有的小伙伴可能就已经心动了,千万别急,因为是否值得配置,得将它的缺点了解一下。

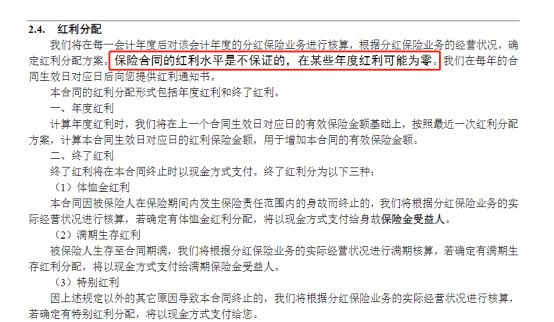

1. 年度红利不确定

通过了解保障图,可以利用年度红利的方式增加保额,表面看起来挺好的。但是,学姐得明确告诉大家,年度红利无法确定。倘若不信可以将保险条款中白纸黑字的标注看一下:

也就是说,如果保险公司的分红保险业务经营状况不好的话,就无法享受年度红利了,这些属于分红保险的不好的地方,如果大家不仔细看条款,可能不清楚有这种事情的存在。

关于分红型保险比较全面的内容,学姐放在这篇文章当中了,想想法了解更多这类保险的小伙伴可以自行查阅:

《关于分红险,业务员不会告诉你的事》baoxian.2239.com

2. 没有设置万能账户

年金险这类产品,有一个万能账户是较为重要的。原因是当被保人开始领钱时,如果暂时不用到这笔钱,那么是可以放进万能账户里面进行增值的,就和我们把钱存进银行一样。

但幸福悦享年金保险(分红型)并不重视这点,缺失了万能账户,确实有点遗憾了。

对于幸福悦享年金保险(分红型)的更多讲解,学姐在这里就不多说了,可以通过下面这篇文章让您了解到更多内容:

《幸福悦享年金保险分红型保障内容解析!》baoxian.2239.com

综上所述,尽管幸福悦享年金保险(分红型)所设置的投保年龄广泛,其他权益也很好,但是在年度红利方面存在不确定性和缺失万能账户的小不足。建议大家可以再多了解下其它产品,多对比多比较之后再进行判断。

以上就是我对 "恒安标准幸福悦享(分红型)2022年金险能取回本金吗"的图文回答,望采纳!