重疾险需要购置,因为它可以弥补收入损失,以及年龄越大,患上重疾的风险越高。在挑选重疾险的时候,首先要看基本保障是否全面,有没有涵盖轻中重疾;其次要挑选赔付比例高的产品;最后要看有没有高发疾病多次赔的保障。

一、重疾险为啥人人都要买?

想必问到这个问题的小伙伴应该对重疾险已经有了一定的了解,至少清楚重疾险就是当我们不幸确诊重疾时,可以得到一笔钱来治病。

这样理解没问题,但是缺乏全面性~

1.重疾保险金可作为收入补偿

重疾险的用处不少不会只局限于做治疗费用,此外,它还可以弥补收入。

因为在患病期间我们没有工作报酬,这肯定会让我们的生活受到极大的影响。毕竟房贷、伙食费等等都是需要收入支撑的,哪怕私人口袋还有钱,也禁不起消耗。因为重疾险并不限制被保人如何使用赔偿款,所以是可以用来做康复费用、伙食费、孩子的教育费用等等,只要自己觉得可以。

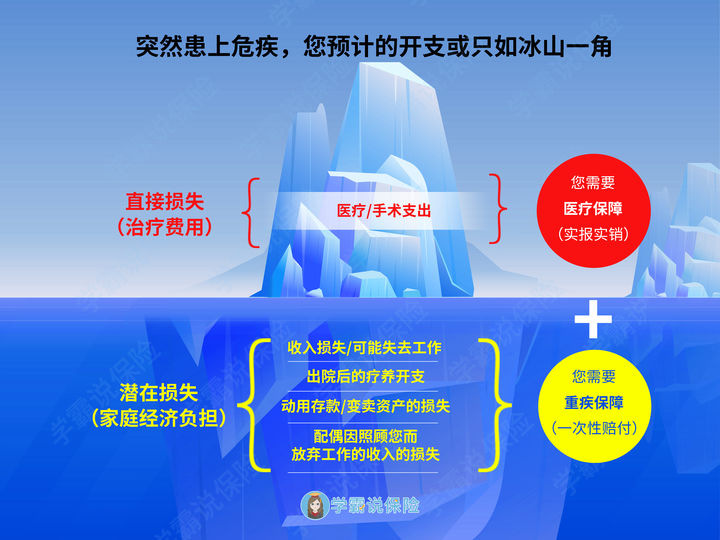

不少人会想医疗费用要怎么解决呢,此时我们无法避免要谈及医疗险了,鉴于本文主要带大家了解的是重疾险,大家可简单看看下图了解了解医疗险和重疾险是如何相辅相成:

2.重疾风险随年龄增长而增大

学姐也清楚,一些人清楚重疾险赔付的保险金可以抵扣治病的花费,不会有人对这一点进行质疑。但是!在意是否人人都需要买就说明,有些小伙伴们会认为自己不会生病。

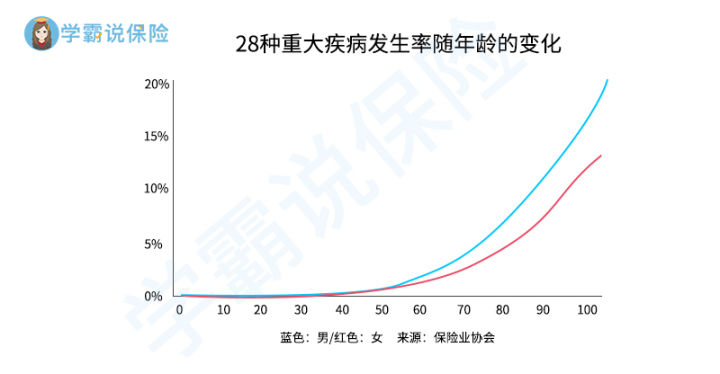

可大家要了解,要是真生病了,要经历百分之百的痛苦。而且重疾风险与每个人都有关联,并且会受年龄的影响,具体如下图,可以看到在50岁之后重疾的风险就上升得非常快了。

总之,尽量不要存在有自己不会生病这样的侥幸心理,有这样一份保障作为预防也是很不错的。要是担心自己花的钱没有得到相应的返还,可以从返还型重疾险或者储蓄型重疾险中二选一。

可能有的小伙伴并不是很了解这些重疾险的区别在哪里,阅读完这篇文章就清楚了:

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》baoxian.2239.com

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》baoxian.2239.com

二、好的重疾险是什么样子的?

介绍完了入手重疾险的用处,那优秀的重疾险都具有什么样的内容呢?

1.基本保障全面

当前市面上的重疾险都支持轻症、中症以及重疾保障这些标配保障。

这三项缺一不可,重疾保障我就不再解读了。有轻中症保障从另一种角度看就是降低了理赔的门槛,因为它们算是重疾的早期状态,因为病症程度达不到理赔标准,但治病也得花不少钱。

如果保障中包含了轻中症保障的话,那么就可以在病情较轻的时候去接受治疗,避免疾病越来越严重,发展为重疾,因此学姐说这些保障都是必须要有的。

2.赔付比例高

现如今市场上表现突出的重疾险,重疾不仅仅只赔付基本保额,如果是在60岁前不幸确诊还有30%-80%保额的额外赔付,中症一般赔付比例在60%保额左右,轻症赔付比例在30%保额。

赔付比例高意味着我们能拿更多的赔偿金,所以这一点大家还是要密切关注的~

3.有高发疾病的多次赔付保障

估计这一点各位小伙伴并不怎么了解,所谓高发疾病的多次赔付保障主要是指的类似癌症、心脑血管疾病这类比较高发的重疾的多次赔付保障。

为何今天要强调这个呢,实际上是由于这类疾病特别容易复发的缘故,如那些罹患癌症处于中晚期的患者在进行治疗并出院以后的1-3年,复发率就有80%。所以呢,一般的重疾险都会贴心的给予被保人高发疾病的多次赔付保障权益。

这样就方便需要这类保障的人可以自由附加了。

要是有小伙伴还是不知道如何选择的话,可以参考一下学姐的作业学姐在这儿放上一份优秀重疾险榜单,供大家参考:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

总体上来看,重疾险作用比较大的原因,况且人的一生都存在疾病风险,人的越是上了年纪,风险也越大,所以预算充分的情况下,大家最好都给自己配置上重疾险~