合众人寿刚成立没有太久,不过这几年一直在不断成长。

发布了新的重疾规定之后,合众人寿相继发售了不少大卖的产品。

可是,蛮多不太清楚保险的伙伴,在被推荐合众家产品的时候,还是会有顾虑。

那咱们今天就来深入了解一下这个合众人寿同产品的情况吧。

开始分析前,大家不妨先了解一下看保险公司的时候,有哪些判断标准:

一、合众人寿实力如何?

首先,我想说的是,你可以相信在我国能创立的保险公司会有着很高的可信度,银保监会的监查与管理也不会对合众人寿例外。

虽然话是这么说,但不少朋友可能还是有点担心,害怕公司的实力并没有那么好。

那么学姐就针对合众人寿进行一下分析,看看它的实力是否足够强劲。

1. 经济实力揭秘

合众人寿保险股份有限公司,简称“合众人寿”,成立于2005这一年,并且所需的注册资本为42.8亿元。

很显然发展至今也成为一家麾下有着近10万名众多数的内外勤员工、27家省级分公司、600余家分支机构、1000多亿元总资产的全国性保险公司。

合众人寿旗下都有好几个公司,举例几个,有合众财险、合众资产、合众优年、盛世合众等公司,一起来营造一个好的服务环境,共同为客户提供涵盖保险、资产管理、养老等等更多高质量的综合服务。

总的来评价,合众人寿公司实力挺不错的,规模极其的大,经济实力也很强!

2. 偿付能力揭秘

偿付能力说简单点就是看看保险公司是否有能力赔合同约定的保额而已。

想要具备优秀的偿付能力,必须要保证同时具备这三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

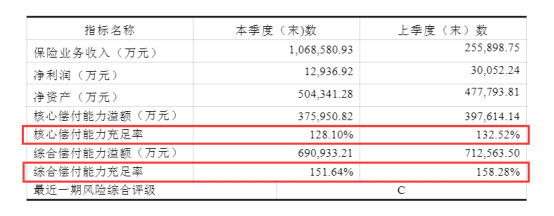

通过合众人寿保险公司2021年度所展现出来的信息披露报告可以看出,综合风险评级C是其在进行最近一回评估时所达到的级别。

我们再来看下合众人寿保险公司最近一期的偿付能力数据。

下图的信息所展现的即是,2021年第1季度合众人寿保险公司偿付能力的具体情况:

如上图所示,偿付能力算是合众人寿保险公司的一大优势,其远超及格线,并不存在赔不起的问题。

合众人寿保险公司是一个既有背景又有实力的公司,自从上面两个方向的描述可以看出,我们必须承认这是一家非常优秀的保险公司。

但是,我们的身份是消费者,所消费的是产品,因此保险公司的产品好不好才是最应该注意的。

那么,配置阳光保险公司的产品真的都很满意吗?咱们接着往下看吧!

二、合众人寿的产品值得买吗?

举个例子,像合众人寿的王牌产品——爱健康2021重疾险,来看一下它表现如何。

长话短说,请瞄一眼产品保障图:

据图可知,此款合众爱健康2021重疾险保障内容有点少。

不多啰嗦,着重给大家说说此款产品要留意什么。

1. 缺少中症保障

疾病分为轻症→中症→重疾三阶段,如果能在轻中症阶段就及时治疗,是可以有效防止疾病恶化成为重疾的。

只不过中症疾病治疗起来也需要不少钱,总是花十几万元十几万元的,一般家庭真没有办法承受。

市场上不错的重疾险差不多都囊括了轻症、中症、重疾保障,让被保险人坦坦荡荡没有顾虑的去接受治疗。

合众爱健康2021身为一款刚出现没多久的新产品,连基本的中症保障都没有,这保障也太令人寒心了。

2. 重疾保障没诚意

如今市面上不少的重疾险不仅仅设了多次赔,并且还设有60之岁前额外赔。

60岁前属于人生经济高压时期,额外赔可以让被保人有足够的保障兜底。

爱健康2021保障重疾100种,赔付1次之后就没机会,还仅仅赔付100%基本保额。

说白了如果你购买了50万保额的产品,那么60岁之前的保额就有90万,可此产品仅能赔付50万。

看来,合众爱健康2021对于消费者的保障还是没做到位。

3. 没有癌症多次赔

癌症算是重疾中最严重的疾病,理赔率要远高于其他疾病,占比达70%左右,而且发病率呈现越来越年轻化的趋势。

不过随着医疗水平的不断进步,得了癌症的患者生存率越来越高。

然则要切记,得过癌症此病的人,在患重疾与复发方面的风险是会比一般人要高的多的,所以仅可保障一次癌症赔付的重疾险还不够充足。

为了紧跟市场潮流,目前市面上大部分重疾险都会提供癌症多次赔保障,而爱健康2021现在却还没有,是有点落后了!

关于合众爱健康2021重疾险暂时就分析到这里了,专家的说法值得需要深入了解这款产品的朋友去看:

三、学姐总结

总的来说,虽然合众人寿的实力和偿付能力都很优秀,不过它家的王牌产品表现没有什么特别的。

不包含中症保障还有重疾没有特殊年龄额外赔付,与渴望高保额并且保障周至的人群的需求不相符。

所以,保险公司实力优秀不代表它家的产品就一定值得买。

各位老铁在买保险时,别只关注保险公司,产品好才是最重要的。

当前市面上有很多的保障周全还划算的产品,各位小伙伴可以多了解再选择。

我给各位提供十款高性价比产品仅供参考:

以上就是我对 "合众人寿好不好用"的图文回答,望采纳!