由于受银保监会10月发布的新规影响,互联网保险产品将在2021年12月31日前全部退出市场,其中就包括有不少好的年金险产品。

就在此时此刻,中荷人寿却正好推出了名为福享久久的年金险,听说特别的人性化。

到底好不好呢?能在其他年金险即将下架的情况下做好空缺的填补吗?学姐这就开始对它的测评!

开始讲解之前,学姐先给各位小伙伴送一波福利,这些都是就快要买不到的高性价比年金险,大家可以打开看看:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

一、中荷福享久久年金险2021怎么样?

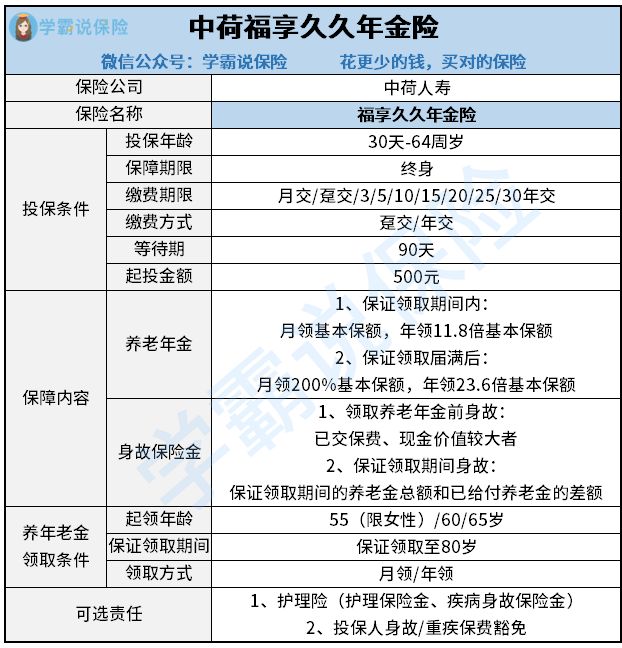

老规矩,学姐直接给大家看中荷福享久久年金险2021的保障图:

中荷福享久久年金险2021

把图片看过以后,中荷福享久久年金险具备的保障内容很简单,包括养老年金和身故保险金,当然有需求的也可以进一步附加护理险和投保人保费豁免。

那么,中荷福享久久年金险有哪些优点和不足?

优点:

1、投保门槛低

中荷福享久久年金险针对投保年龄设置得很广,符合出生满30天—64岁范围内,皆可投保。

而且,这款产品没有设置健康告知,对身体状况的要求很低。

论起起投金额来,更是比市面上的很多年金险要有优势,就只需要500元,能承受的人占了大半。

对于既想通过年金险提前规划老年生活,经济预算又不是特别充足的人,中荷福享久久年金险相当友好了。

2、80岁后年金翻倍

中荷福享久久年金险根据保证领取时间划分了养老年金的领取额度。

其中,从月领和年领的给付比例分别来分析可以发现,一般来说,月领是更划算的,下面的是学姐以月领来做比较写的相关内容。

如果年龄不大于80的话,选择为100%保额的月领。

如果到了80岁被保人仍然是生存的状态,那么按照规定每月能够领取到200%保额,在原来的基础上翻了一倍!活得越久,得到的就越多。

众所周知,随着年龄的持续增长,身体的素质也会越来越差,医疗所需花费也可能会因此增加,同时也要购买一些老年人专用设备,这些开支都挺大的。因此中荷福享久久年金险这点算是非常为被保险人着想的!

需要注意的是,我们不能仅仅只考虑中荷福享久久年金险的给付比例,整体的收益高不高才是最重要的:

《中荷福享久久年金险2021收益超高?看完你就知道了》baoxian.2239.com

缺点:

1、没有万能账户

从保障图中获取的信息是,投保福享久久年金险的,可以领取许多年的养老年金。

譬如是女性,也可以在55岁的时候开始领取,一直到80岁,最多可以领25年。

但是,在我国通货膨胀的经济背景下,货币始终都在贬值状态,而福享久久年金险给付的年金在固定额度内,照样会贬值。

可要是有万能账户的话,但凡收益开始产生的时候,就会开始进行二次增值,实现钱生钱,也就赚得更多了,同时还能进一步降低未来通胀的影响。

福享久久年金险没有配置万能账户是比较遗憾的,对比起更优秀的年金险,优势不大。

比方说光明慧选养老年金险就附加了万能账户,达到了3%的保底收益。

若是对光明慧选养老年金险产生了兴趣的话,建议赶紧入手,12月31日前就下架了:

《停售在即!光明慧选养老年金拥有高收益?答案就在文中...》baoxian.2239.com

二、中荷福享久久年金险2021值得入手吗?

可以理解,中荷福享久久年金险2021在市场上也是具有着较强的竞争力,加上投保门槛也不高,大多数的人能都可以进行购买这款保险产品的;同时,就在80岁以后养老年金就翻倍了,能够在一定程度上转移年老后可能会有的经济损失风险。然则,福享久久年金险却没万能账户,收益有限。

其实,一些想通过保险实现财富增值的小伙伴,还可以了解增额终身寿险,收益还是很可以。

要当心的是,这几款产品最晚将会在12月31日前停止售卖,有需要的赶紧买:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "中荷福享久久年金险如何评价"的图文回答,望采纳!