蛮多人会问我:“都有医疗险了,还有必要买重疾险?”医疗险和重疾险经常被人混为一谈,即使它们同被健康险所包含,然而分别拥有不同的用处。

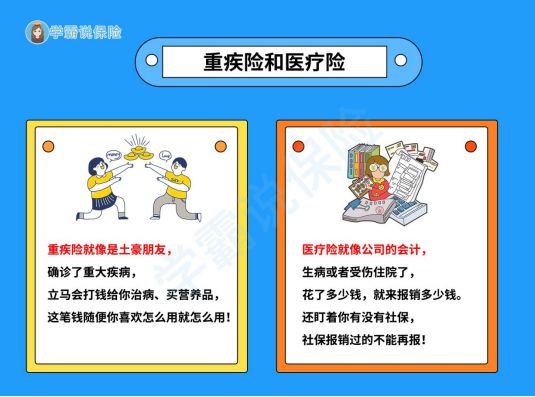

实际上,医疗险和重疾险两个都应该配置。重疾险,它扮演的是雪中送炭的“土豪朋友”,但是医疗险,它则是公司的“会计”,谁都无法被顶替。

一、医疗险和重疾险有哪些区别?

正式开始之前,各位先瞧一瞧这张对比图,有利于大家更进一步学习两者的区别在哪!

1、重疾险:重疾险的特征是为重大疾病提供保险,在性质上属于给付型险种,如若投保了重疾险,同时满足合同约定和确认重疾的要求,会赔偿一笔钱。

这笔钱可以随便花,可以把它当成因病误工而减少的收入来源;比如房屋和车辆的贷款等家庭负债;正常的家庭开支;在恢复健康的过程中需要的支出。

现在重疾市场的产品数量非常庞大,不知道怎么入手的朋友不用担心,学姐都已经直接给大家推荐了:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

2、医疗险:由于医疗险是报销型险种,所以在关于因为疾病也好、意外导致的住院医疗费也好都可以赔付。它依照保险金额的不同可分为百万医疗险和小额医疗险。

一个30岁的女人可能还在拼命工作,工作压力把她压的喘不过气来,家庭也需要自己的帮助,很容易造成身体的不适,经常要到医院去看病。

小额医疗险只适应于一些小问题,对于严重疾病或不符合重大疾病保险赔付标准的病例,一般百万医疗险有一定的作用,一般用于一些费用多的疾病。

百万医疗险真的不错,特别是它保障额度符合大家需求,保费的开支也是让人满意,花费仅仅几百元,就可以得到几百万的保障额度,还有就是,不仅仅享受到更加优良的医疗条件,医保“保而不包”的就诊费用,也能进行弥补填充。

想要购买合适自己的医疗险,以下这几个那你就不得不看了,因为这几款市面上也是非常出色的产品:

《十大百万医疗险排名新鲜出炉!》baoxian.2239.com

虽然你们看到了这里,但是还是有很多人似懂非懂对其不是很了解,学姐简单的举个例子:如果小王患癌住院了,治疗花费了20万,其中有60%可以用社保报销,社保报销后余下的医疗费扣除免赔额之后,医疗险都会报销掉。

然而重疾险是在被保险人确诊后按照合同规定赔付相应比例的保额金,通过这笔钱可以把医疗险的作用最大化,对于未来几年的康复和生活也不用担心了。

总之,重疾险和医疗险算的上是一对黄金搭档,也是我们最该配置的保险!

二、除了医疗险和重疾险,还需配置什么险种?

不但要购买重疾险和医疗险,意外险对于我们是必不可少的!想要进一步了解意外险的朋友,相信通过这份解析你能了解更多:

《【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评》baoxian.2239.com

想必最近几天大家几乎都被河南暴雨持续刷屏了,对于河南全省来说,“千年一遇”的持续强降雨造成了人员的伤亡以及财产的损失。

学姐想说,意外真的无处不在,我们每一个人都是平等的,接下来发生的事情,大家我永远不会知道的,这也将是大家想买意外险的原因吧。

意外险的含义就是被保险人因遭受到意外的灾难致人身安全受到损伤。这种意外必须是外来的、突发的、非本意的、非疾病的。

通常来看,意外险的保障范围分为意外身故、意外伤残、意外医疗。

1、意外身故:保险公司通常会按照合同上的约定直接就一次赔偿了,尽最大限度补偿被保险人因为意外所承担的经济损失。

同时银监会为了阻止恶意的骗保,规定就是18岁以下的未成年人限制保额50万,10岁以下限额20万。

2、意外伤残:依据伤残等级1-10级实行比例赔偿。一级赔付100%,十级赔付10%,中间每一级间隔10%;

3、意外医疗:仅仅是因意外而受伤,不至于伤成残疾,符合这项情况的朋友们,就应该通过意外医疗来报销你的门急诊和住院费。

想要投保缺不知如何选择,干脆直接在这份热卖意外险中挑选:

《2021年,最值得买的意外险都在这里了》baoxian.2239.com

然而对家庭支柱来看,那么寿险一类的自然也是要一并配置齐全的,寿险是人不在时就赔付,它是提防经济支撑突然倒下的,令家庭的处境更加窘迫,目的是为了延续关爱与责任。

这也就是老人和小孩为什么不需要购买寿险的原因。

总而言之,除掉选用医疗险外,重疾险、意外险也要准备好,并且家庭支柱还需准备寿险,也是只有这样子才可以去覆盖住各种各样的疾病还有意外风险。