但凡是说到英大人寿的,保险行业不太感兴趣的各位朋友们,对于这家险企可能了解不多,但是对于英大人寿背后的股东,大家都有听说过,是大家都听说过的企业——国家电网。

这个股东的实力确实很强,英大人寿算得上保险行业新入围的豪门企业。

前不久英大人寿阔绰的上了一款新品,鑫禧恒盈两全保险是它的名称,据说这款产品在保障内容这一方面,做的相当好。

学姐特地为大家带来这款产品的测评,大家看看这款产品性价比如何。

有好多朋友对于两全保险的知识了解的不是很透彻,那么这篇文章会很好的帮助你去认识这类险种:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

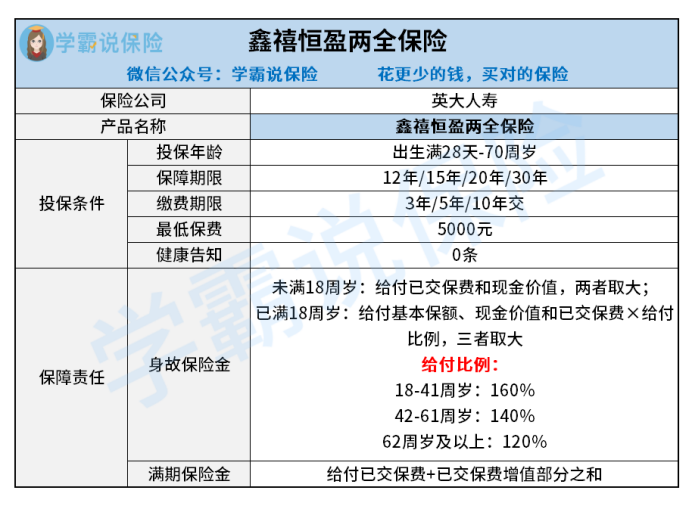

一、鑫禧恒盈两全保险保障内容大公开

直截了当,我们先来看看鑫禧恒盈两全保险的产品测评图:

作为一款两全保险,鑫禧恒盈两全保险保全了两全险最大的卖点——在保生的同时又保死。

在保险期里面,鑫禧恒盈两全保险提供有身故保障服务,若被保人在保险期满后还没过世的,这样一来就可获得满期保险金。

等于说,在鑫禧恒盈两全保险所提供的这两项保障服务里面,最终赔付给被保人的只有一项保险金,因为身故跟生存保障是无法兼得的。

接着上文,我们继续来看看鑫禧恒盈两全保险的保障赔付比例的具体情况。

说到身故保障方面的内容,鑫禧恒盈两全保险依据18周岁为分界线提供不同的赔付内容。

被保人如果不满18周岁死亡,那么受益人领取已交保费跟现金价值的较大者是允许的;

被保人若是满了18周岁不在了,受益人则按基本保额、现金价值、已交保费*给付比例三者取大进行身故保险金的领取。

其中,赔付比例包括的情况在下面:

18-41周岁:160%;42-61周岁:140%;62周岁及以上:120%。

就拿满期保险金给付来说,若被保人在保险期满时未身故,那么满期保险金就可以领取了,鑫禧恒盈两全保险提供的给付比例为已交保费与已交保费增值部分之和。

鑫禧恒盈两全保险的保障内容并不复杂,以上就是学姐的讲解内容,建议大家阅读下文了解更多关于鑫禧恒盈两全保险的详情:

《英大人寿「鑫禧恒盈两全保险2022」买前必看!真心不会让你失望》baoxian.2239.com

如此一来,这款鑫禧恒盈两全保险适宜入手呢?接下来将把具体的测评结果告诉大家~

二、鑫禧恒盈两全保险值不值得买?

鑫禧恒盈两全保险可不可以入手?在揭晓谜底之前,先来了解下鑫禧恒盈两全保险有哪些长处和短处。

>>鑫禧恒盈两全保险的优点

1、投保年龄范围广

鑫禧恒盈两全保险设置是投保年龄最高为70周岁,然而许多两全险设置的最高投保年龄为60周岁,这对于60-70周岁的群体来说并不贴心。

经过对比,鑫禧恒盈两全保险的投保年龄范围还是比较友好的。

2、保障期限选择多

市面上大多数两全险产品的保障期限的选项仅提供一种,根据该产品设定保障期限去选择是消费者唯独的选择。

而鑫禧恒盈两全保险却大不一样,这款产品设置了4款保障期限:保12/15/20/30年,这样消费者就有更多的主动权来灵活选择适合自己的保障期限了。

3、不设健康告知

健康告知是衡量投保门槛宽不宽松的很重要的参考标准,大体上好多两全险都会直接配置有健康告知,这样一来可以限制某些身体健康不达标的人投保。

鑫禧恒盈两全保险这款产品竟然没有设置健康告知这点令人感到惊喜,换个角度说只要符合投保规则的群体,无论是否有既往病史,都有投保鑫禧恒盈两全保险的资格。

这种情况下,鑫禧恒盈两全保险对被保人而言还是比较贴心的。

和保险产品中的健康告知有关的内容,或许有很多朋友不熟悉,那么这篇文章可是帮了你一个大忙了:

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

>>鑫禧恒盈两全保险的缺点

1、没设全残保障

鑫禧恒盈两全保险保障范围只包括身故,不包括全残,这点不太友好。

何出此言呢?你们试想一下,要是被保人在生活中发生了意外伤害事件,已经全残但尚活在世,那么这时候被保人是否可以从保险公司那里领取赔付金呢?

答案是百分百不可能,因为鑫禧恒盈两全保险没有提供全残保障。

2、保障内容单薄

从产品保障图还可以发现,除了身故跟满期保障,鑫禧恒盈两全保险这款产品就没有设置其余的保障内容了,不得不说,保障内容是真单薄啊!

但是,这本身也是两全险的共性所在的,因为两全险最大的卖点就体现在能够返钱这方面,一般来说,这类产品往往会忽视人身保障这方面的设置。

因此学姐一直在强调,所以大家不要盲目的去选择两全险产品,毕竟买保险最主要的还是要追求人身保障。

人身保障类保险包括哪些?就拿重疾险、医疗险、意外险跟寿险举例说明,这些都是侧重人身保障类的险种。

只不过,人身保障类保险就不能乱买,买保险的窍门在这里:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

总结:鑫禧恒盈两全保险的优缺点明显,优点包含了投保年龄范围广、保障期限选择多、不设健康告知;而缺点则是不包括全残保障、保障内容十分单薄。建议各位还是要三思而后行。

以上就是我对 "鑫禧恒盈两全险在哪儿买?交5年拿多少钱?"的图文回答,望采纳!