近日,教育部发布2022年工作要点,其中明确指出确保教师工资不低于当地公务员,这个消息一出立即引来了网友的热议。

学姐觉得不仅工资要涨,隐形福利也要上调呀,举例说明一下像养老金等福利。

毕竟,随着物价上涨以及人们对于幸福感的追求延伸,在未来想单靠养老金获得高质量的老年生活,难度无疑是很大的。

这时候,如果有一份年金险的话,就能更好的保证老年生活。

恰好最近友邦向市场发售了一款新产品即自在未来年金险,听说表现很棒,学姐准备对它来个详细测评,分析一下这款产品是否值得选择。

开始前,咱们先熟悉一下年金险都有哪些雷区:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、友邦自在未来年金险保险责任有哪些?

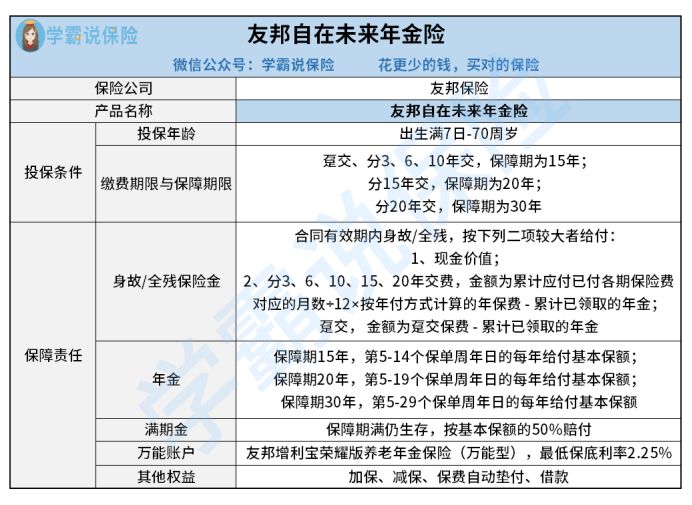

老样子,友邦自在未来年金险的保障精华图先放出来给大伙瞅瞅:

接着,学姐将为你们做一个细致的友邦自在未来年金险的测评,主要从投保规则、保障内容、其他权益这几方面展开。

1、投保规则方面

友邦自在未来年金险的投保年龄范围是出生满7天-70周岁,投保年龄范围对比某些只承保60/65周岁的产品算是比较宽泛的了。

和普通年金险产品相比,友邦自在未来年金险的投保规则并不太一样。

第一,在缴费期限方面,友邦自在未来年金险提供了多种选项,可以配置趸交、3/6/10/15/20年交,其实保障期限根据缴费期限选择不同而变化。

选择趸交、3/6/10年缴费的话,友邦自在未来年金险的保障期限是15年;假如说各位想获得20年或30年保障的话,对应的缴费期限分别为15年和20年。

2、保障内容方面

保障责任方面,友邦自在未来年金险给付年金跟满期金,倘若在保险期间内身故或全残,受益人可以领取身故/全残保险金。

关于友邦自在未来年金险的年金给付我们重点来讲讲,这款产品的年金给付年限,也是和保障期限的长短密不可分的。

保障期限选项设置越长的情况之下,友邦自在未来年金险的年金给付年限也会随之变得更加长起来,比方说选择保障30年,那么在保单第5-29年,被保人每年都可以领取一笔年金。

如若被保人在保险期满时依然活着,友邦自在未来年金险能够做到支付满期保险金。

但是,和某些给付100%基本保额满期金的年金险相比的话,友邦自在未来年金险的满期金只给付50%基本保额,这样被保人拿到的钱确实比别家产品要少了。

跟多数年金险产品没什么区别,在友邦自在未来年金险中也有万能账户——友邦增利宝荣耀版养老年金险(万能险),但是它的万能账户保底利率为2.25%,对比某些最低保证利率为2.5%的产品,利滚利下来收益就会大大减少。

万能账户其实就是万能险的现金价值账户,提到万能险可能有些小伙伴不太熟悉,那么这篇文章说不定对你们有所帮助:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

3、其他权益方面

友邦自在未来年金险提供的其他权益相对而言还是特别丰富的,诸如加减保、保费自动垫交跟保单借款等等,实用性很强。

比方说保费自动垫交,倘若消费者手头不宽裕,无法缴纳保费,那么友邦自在未来年金险可以使用先行垫付保费功能,以免出现被保人的保障中断的情况。

关于友邦自在未来年金险的保障解析,学姐就先做到这里了,下面将友邦自在未来年金险的收益测算一下。

二、带你了解友邦自在未来年金险的收益情况

年金险看的肯定是收益情况,那么学姐就来打个比方,带各位一起来看一下友邦自在未来年金险的收益演算情况。

我们就用许先生来举例,他女儿两岁时为其购买了友邦自在未来年金险,如果配置的是20年的缴费方式,选择保30年,设置的基本保额为200万,首年保费2289600元。

处于7岁-31岁之间,许先生的女儿每年都可以领取年金,总共可以获得5000万元。

假设许先生的女儿32岁到时候,保险期满时仍然存活于世,那100万的满期保险金就到手了。

看着好像有着比较高的收益的样子,收益到底怎么样?友邦自在未来年金险到底是不是暗藏了小心机?看完这篇文章就会了解了:

《新出的「友邦自在未来年金险」值得买吗?看完全文再说!》baoxian.2239.com

关于友邦自在未来年金险的测评就介绍到这里,大伙对这款产品的印象如何呢?

学姐在文章的开始就介绍过,对于老年人的生活质量的提高方面,年金险是一款非常值配置的理财工具,但是想配置年金险的小伙伴,还是得先配置好人身保险哟!

若是不知道买哪款年金险的话,进行选择前也不妨看看学姐整理好的十大优质年金险榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "友邦自在未来可以单独购买吗?每年交多少钱?"的图文回答,望采纳!