上海公积金无房租赁月提取限额是8月6日从2000元调整为2500元,当日起开始实行。一旦说到公积金,人们对应就会想起社保,“五险”跟“一金”必须时刻待在一起。

社保里面的养老保险,这个可以作为我们退休后所依托的保障,只是,想让老年生活幸福美满的话,只靠养老保险是不可能支撑的。

其实这也是,大家越来越喜欢商业养老金的原因。商业养老金能够保障以后的生活质量,而是“幸福美满”。

今天,我们就一起来学习一下有关商业养老金的知识。

科普之前,不懂保险的朋友,请从下面的文章里了解相关知识:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com一、商业养老金怎么买?

商业养老金在一般情况下指的是长期年金险,基本上想要保到70/80岁或者保终身都没问题,比较适合充当养老金使用。

想要更有意思的老年生活,仅靠社保是无法实现的,选择购买长期年金险,在存下养老金的同时,也为自己的老年生活添一点保障。

假如想退休,多拿钱,在选购商业养老金时,要注意这三个方面:主险收益、万能账户跟分红。

>>年金主险收益

年金险最主要的收益,就是主险收益了。

年金险的IRR越大,就说明收益也越高,因此,如果你要购买年金险,IRR越高的年金险就越划算,可以考虑购买。

>>万能账户

如今市面上年金+万能账户形态的年金保险很常见。

万能账户涵盖了两种收益,分别是:保底利率,也就是能够稳稳到手的钱;非保证利率,它指的是万能账户的结算利率,那么这笔钱的话,是不能确保拿到手的。

因为非保证利率是不确定的,因此我们在选择万能账户时,首选保底利率,保底利率越高,对我们越有益。

现在也把万能险的现金价值账户称为万能账户,如果不太了解万能险,可以看这篇文章,学习相关知识:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com>>分红

很多年金险用分红的方式来引起消费者的注意,很多人盲目投保是听到了它带有保单红利,但实际上最后到手的红利,可能会跟你想象的差距太大。

保险公司的盈利状况直接决定着保险分红,盈利方面的信息不可能做到透明化,有多少分红这件事情保险公司完全说了算,分红型年金险太不稳定了。

除此之外,分红险里的小秘密不但非常多,而且让人不知道,有需要的朋友可以看看这篇:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com就在选择年金的同时,碰到带分红型的年金险时就要格外谨慎。

注意以上三种,买商业养老金时就最大程度让大家少吃亏。下面,学姐就给大家安利一款比较不错的商业养老金,一起来看看吧~

二、优质商业养老金,学姐推荐这一款!

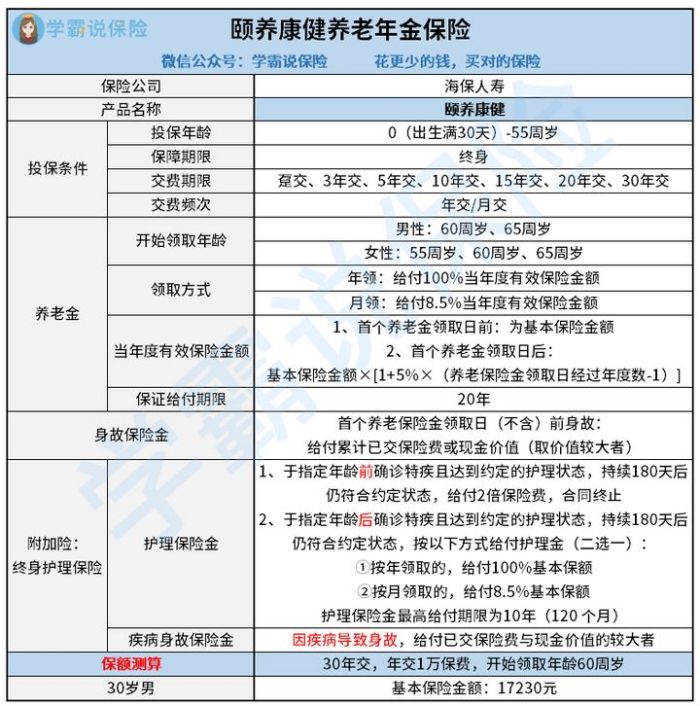

结合大家对养老的需要,学姐为大家带来了一款优秀的产品--颐养康健年金险。

不再聊其它的,直接来看颐养康健的精华图:

学姐这跟大家聊聊颐养康健好的地方:

1、可附加终身护理险

作为社保第六险的长护险,就是国家根据老年人推出的保险,但是没有大力宣传,所以长护险一直处于搁置状态。

老年人因为手脚不灵活,子女不在身边照顾,很容易突发意外状况,这个时候是会给他们安排好的护理,那就很贴心了。

颐养康健可选择附加终身护理险,如果不幸确诊特疾,面临着需要护理了,最好的可以领取到10年之久。

可以获得收益,也可以获得保障,老年人适合购买颐养康健!

2、领取方式合理

颐养康健的要求包括,女性被保人的领取年龄为55/60/65周岁,男性被保人的领取年龄则为60/65周岁。

这样的设置也蛮可以的了,和我国退休规定相吻合,一旦到了规定退休年龄,就能立马领钱。

此外,颐养康健的可以自由选择年金的领取方式,年领或者月领当中二选一。年领能领所有保额,月领能领8.5%保额。

看来,颐养康健的年金领取方式还是多样。

3、领取金额多

市面上很多养老年金险都是固定给付100%基本保额,甚至还有一些产品100%的保额都没有。

看来,还是颐养康健的保额还是更大方一些,首次养老保险金领取以后,每一年养老金保额都会增加5%。

也就是说,颐养康健每年能领取的年金会变多,这样是很有效的,在面对通货膨胀的时候,缩短养老金贬值的风险,很为消费者着想了。

4、保证领取20年

市面上有不少的年金险都是不保证领取的,如果被保人在保险期间内去世了,那剩下的年金就领不到了。

不过颐养康健则是可以保证领取20年,倘若即使被保人不幸身故,不仅可以领取到一笔身故保险金,还能让受益人领完余下的年金,非常亲民!

学姐关于颐养康健的话题就到此结束了,粉丝朋友们请移步这里查阅更多详情:

《活到老领到老的【颐养康健】真能让人养老无忧吗?》baoxian.2239.com总结:购买商业养老年金险是需要技巧的,对配置商业养老年金险高度关注的朋友,这款颐养康健是最佳选择。

以上就是我对 "养老金如何买性价比高"的图文回答,望采纳!