从环球时报综合报道一份最新研究报告可以看出,新冠疫情恶化了全球失业危机,年龄在45岁及以上的“X世代”(指出生于20世纪60年代中期至70年代末的一代人)可能受影响最大。

虽然不同国家就业形势存在一定的区别,但调查结果基本上相似:45至60岁群体更容易丢了工作。

57岁群体就是这样一批人,人到中年,这个时候已经走下坡路,面临着家庭生活的鸡零狗碎,职场上并非一帆风顺,同时还身在复杂的人际圈......

当前又因为新冠疫情,导致失业危机越来越严重,要是此时再一场重大疾病降临,那么会随之击溃整个家庭!

你早已57岁左右,着实是病不起啊!

之前还没买保险,抓住目前还是中年人的机会,要比上了年纪的购买更为实惠,赶快来看一看购买什么样的保险好: 《中年人买保险难?超省钱保险方案在此》baoxian.2239.com

《中年人买保险难?超省钱保险方案在此》baoxian.2239.com

一、57岁了为什么还要买重疾险产品?

很多人以为57岁了,就没必要去买重疾险浪费钱了,但其实,在这个年龄阶段的人需要面对的疾病风险也不少:

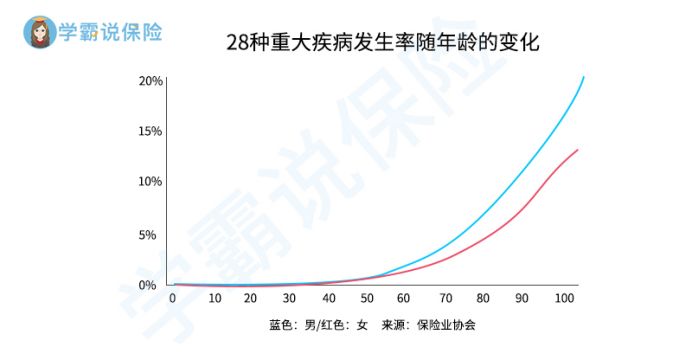

1、57岁患重大疾病概率大

很多重大疾病在人的中年阶段发生,主要原因就是在这个时段,人们的身体机能渐渐衰弱,身体里的多种老化的器官,就容易发生各种各样的疾病,所以,重疾的发生概率上升速度很快。

57岁左右的我们还依旧继续要为家庭努力打拼,但身体情况已经远远比不上年轻时候,要是再在这个时候身体患上了什么重大疾病,不管是自己还是家人都无法接受。

更别说国家现在都实施了延迟退休,青年人以后要面对的不仅是到高龄还要上班,甚至还加大患病几率,所以提前买份重疾险真的很有必要!

年岁还未到57的,想不经历这样困难的老年生活,那就应该尽快买大病保险。

年轻人适合购买的重疾险有哪些?学姐都放在这里了:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

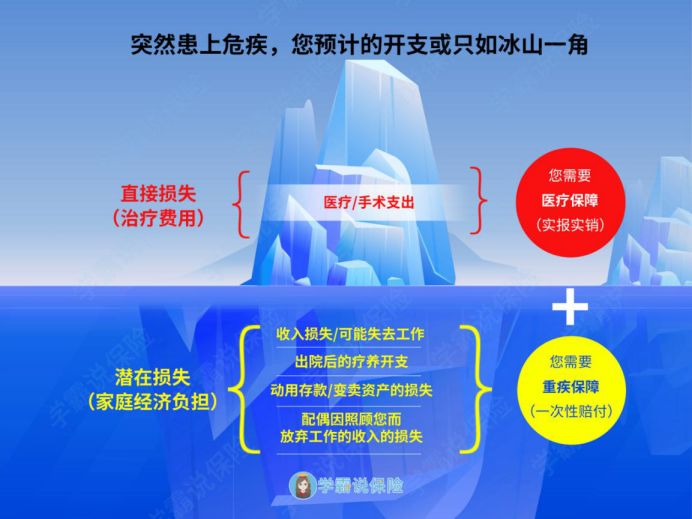

2、重疾险弥补收入损失

重疾险最明显的作用在于可以补偿因病造成的损失费用,这张图看完大家就更明白了:

可以这么理解,投保了重疾险,一旦确诊了合同约定的重大疾病,保险公司将一次性赔付给被保人赔偿金,这笔赔偿金用到什么地方都可以,可以根据自己的需求来支配,这笔钱除了能够支付医疗费用以外,最关键的还是可以用在家庭生活费用的开支、小孩教育费用和老人的赡养费用上面,对于已经57岁左右的人十分友好。

如果57岁的你在看过上面的内容后,还不了解重疾险的重要性的话,那你再来读读这篇文章:《看完这篇你就知道为什么还要买重疾险了》baoxian.2239.com

二、57岁买重疾险需要注意什么吗?

已经知道了买重疾险的重要性之后,尽管情况如此我们也不能操之过切,草率投保,年龄在57岁左右买重疾险需要重点关注以下两点:

1、身体情况

到了57岁这个年纪大多身体多多少少都会有一些小毛病,类似三高、糖尿病、心血管疾病等,都是中老年人容易患上的慢性病。

像重疾险这类的保险一般都会对被保人有严格的健康告知,很多产品身体方面就把中老年人拒之门外了。

因此,若是57岁的你身体还不错的话,那就需要及时为自己配置一份适合自己的健康保险,如果不买的话,到自己的身体出现健康问题的时候了,那时候再想要投保的话可是非常困难的。

关于健康告知小技巧学姐有几个,马上就分享给大家,顺利投保的机会肯定会大大提高:《投保时,健康告知有什么小技巧?》baoxian.2239.com

2、年龄

通常保险的费用跟被保人的年龄有着紧密的联系,因为年纪越来越大了,所以所要的保费也就越来越贵了,而被保人的年龄如果越大了的话,购买这一个保险越容易出现像保费倒挂这样的情况。

在57周岁左右去购买重疾险,保费自然是会比年轻人的更贵,要想找到合适自己的重疾险产品,可能我们追求性价比这个问题就很困难了,我们只能耐心细致的寻找符合自身经济条件的重疾险产品。

三、57岁了还能买什么重疾险产品吗?

因为55周岁是市面上许多重疾险产品的投保年上限制,只有少部分是55周岁以上的。

因此,一款57岁也能投保的重疾险被学姐特意找寻了,叫作如意金葫芦初现版,大家不妨瞧瞧如何:

由信泰人寿推出的如意金葫芦初现版重疾险的定位是一款多次赔付型重疾险产品,60周岁是最高投保年龄,57岁就能够购买这个保险。

重点是如意金葫芦初现版重疾险的保障内容还很出色,尤其是重疾的赔付方面。

假设被保人是60岁前第一次确诊重疾,可以收到180%保额的赔偿金额,即使我们买的保额是30万的,依然可以拿到五十四万的赔偿。

目前重疾治疗费用的平均水平是30万,被保人除了要为治疗费发愁,如果是57岁时患上了疾病,没办法工作就没有工资,还要为家庭开销和孩子的教育费发愁,一些人还要再算上房贷。

这些费用加起来,可能最少都得有差不多50万。

而有了如意金葫芦初现版的额外赔,虽然只有30万保额,也可以弥补重疾险造成的损失,很适合预算不足的朋友。

除了这一点以外,如意金葫芦初现重疾险第一次显现重疾险也有许多保障内容针对57岁左右的人群很友好,下面我就为大家详细介绍一下:《看了如意金葫芦初现版这几点不会白花钱了!》baoxian.2239.com

最后啰嗦一句,57岁左右这个年龄段的人群,买重疾险也好买其他种类的保险产品也行,一定要结合实际情况选购保险产品,重疾险固然有必要购买,可是千万不能着急,一定要耐心点。

以上就是我对 "57岁怎么配置重大疾病保险"的图文回答,望采纳!