恒大万年禧两全保险的回本速度快,仅需6年,其适合出生满30天至70周岁人群投保。这款产品还是有很多值得关注的亮点,例如保额递增系数高、支持保单贷款、投保年龄广等。

除此以外,这款产品的收益情况也是相当可观,相比市面上其他产品,现金价值增长速度快。由此可见,万年禧两全保险表现不错。

由于互联网保险新规出台,导致目前在售的互联网保险产品会在12月31日前陆续下架,更有部分增额寿或重疾险产品因火爆热销、额度紧张,这几天卖完就不复存在了!

倘若大家有青睐的产品,可得抓紧时间了解了,不要等到产品下架了!

今天,学姐来对近期呼声最高的——恒大万年禧两全保险做个详细介绍,我们来分析一下这个产品!

如果你时间不多的话可以点击这篇精简版测评,直接看测评结果:

《恒大「万年禧」下架预告!到底要不要再最后冲一波!》baoxian.2239.com

《恒大「万年禧」下架预告!到底要不要再最后冲一波!》baoxian.2239.com

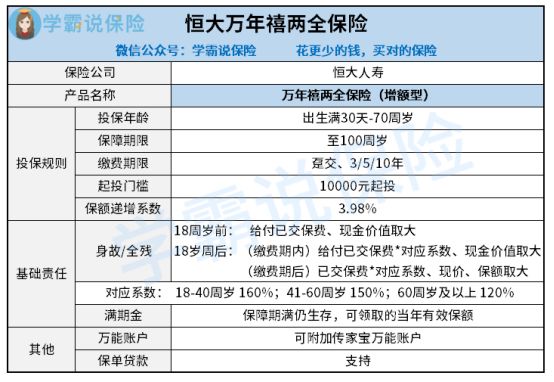

一、恒大万年禧两全保险保障内容公开!

结合产品条款,学姐归纳了一份简单的产品保障图,我们一起来研究一下:

依据保障图,恒大万年禧两全保险在缴费期限上支持趸交、3/5/10年交等选择,缴费期限最高以10年封顶,有多种缴费期限,产品灵活性还是非常高的。

不熟悉趸交的概念?这篇文章可以告诉你答案:

《趸交是什么意思?有什么好处?》baoxian.2239.com

除了缴费期限灵活,恒大万年禧两全保险还有没有比其他产品更优秀的地方?那我们一起来一探究竟!

1、保额递增系数高

恒大万年禧两全保险并不是固定值,保险合同注明每年保额根据3.98%的保额递增系数复利递增。

保额递增系数越高,假如保单的年度也非常长,那么保险公司需要赔付的保险金也就越高,其实在某些方面来说,这个操作对被保人更友好。

市面上的同类型产品,保额递增系数平均线在3.5%左右,恒大万年禧两全保险的保额递增系数为3.98%,远远超过当前平均线水平,占有巨大的竞争优势!

2、支持保单贷款

保单贷款,即用保单合同贷款部分现金,能够缓解一时的资金短缺,最高可贷的资金数为当时现金价值的80%,可以很好地解决投保人的资金周转问题,对投保人而言考虑很周全。

3、投保年龄广

恒大万年禧两全保险的投保年龄范围是出生满30天到70周岁,适用更多的人,投保宽松。

二、恒大万年禧两全保险收益测算!

譬如30岁男性,选择缴费时限为五年,每年交10万元,那么看看收益演算状况:

当投保人36岁的时候,保单现金价值达到了49.4万元,在这个时候,保单现金价值就已经快要超过累计缴费的保费了,关键是现金价值的增长速度越来越快。

如果投保人到了60岁,已然有了129.9万元的保单现金价值,这个时候内部收益率IRR也不低,有3.59%,假设此时退保,此时投保人也能够领到129.9万元的退保金,这笔资金投保人完全可以用于养老,或者留给子女做创业金。

假如不退保的话,现金价值会继续上升的,假如投保人70岁,现金价值是183.3万元,IRR有3.57%之高;

到投保人100岁时,保障期满,则可领取满期金,金额为当年的有效保额,即513.7万元!

总体来看,恒大万年禧两全保险表现的还比较出色,在投保人60岁~100岁期间,内部收益率IRR平均在3.5%左右浮动,收益可以说是相当可观的。

三、学姐总结

综上来看,像缴费期限灵活、保额递增系数高、支持保单贷款这些都是恒大万年禧两全保险的优点,并且收益也是很优秀的!倘若近期有投保理财意向的人群,建议考虑购买这款产品。

学姐为大家整理了一份高收益增额终身寿险榜单,大家可以来看看,这里面或许有你喜欢的产品: