有的小伙伴觉得,有了医保就没必要多买一份医疗险重疾险了,浪费;

有的小伙伴觉得,{医保有什么用-10-0},还不如不买医保只买医疗险与重疾险好;

还有的小伙伴觉得,{医保有什么用-10-1},{医保有什么用-10-2}。

......

{医保有什么用-10-3},{医保有什么用-10-4}。

{医保有什么用-10-5},此外,{医保有什么用-10-6}。

{医保有什么用-10-7},{医保有什么用-10-8}。

{医保有什么用-10-9},

医保用来做什么??我们买了医保还要买医疗险重疾险是有什么缘故?

医保的全部称呼是社会医疗保险,,像平时的门诊费、医药费它都能帮忙报销,如果住院了还能报销一定比例的住院、医疗费。

是社保中用处最大,效果最强力,我们平时接触得最多的保险。

那学姐为什么建议大家能缴纳医保的尽量都去缴纳医保呢??学姐告诉你原因,因为医保有着医疗险与重疾险比不上的优点:

但是医疗险与重疾险等待期都是90天以上的。。

当今的商业医疗险与重疾险的健康要求非常高,,假使不符合的话,固然有钱也参保不了。。

况且参保之后还想续保的话,需要重来一次健康风险评估。。

然而医保就没有这些要求,,只要你敢给钱,国家就敢保,不管你的身体好不好,有没有生病。。

(注:男25年女20年是大部分地区的标准,部分地区可能不同,比如武汉要求男女缴满30年,广州上海要求男女缴满15年)

这点也是商业医疗险与商业重疾险比不上的,,因为等我们到了五六十岁之后,,各种疾病的患病风险增长速度飞快。。

商保要么保费特别贵(一年少则六七千多就要一两万)且保额很低(不会超过二三十万);

要不就果断不给你投保的机会。

到了我们老了的时候,医疗险的重疾险是不会再给我们投保的机会了,那个年纪我们就会知道国家给予的医保是

真!滴!香!

不同医保有不同的政策,职工医保是缴满xx年终身保,居民医保略有不同,居民医保设置了缴纳一年就保障一年的模式,,一个人从出生到死亡,随时都能参保,没有什么限制条件。

此外

当然上面所说的这些无可匹敌的优点只是一部分,医保还有其他用处,是大家没有办法省略的:

非常多重疾险和商业医疗险大家有意愿买下时,都会要求被保人有医保,若是被保人无配置医保,相应的保费就会上涨,甚至保险比例是会随着下降的。

医保社保五险范围内,很多地方这样规定:如果没有当地户口但又希望在当地买房买车送小孩上学的话,社保必须要连续缴纳,达到一定的时间。

如果我们正好有这份需求的话,即使现在不生病,用不上社保,以后买房买车也要用到,更何况购买社保还可以享受医疗保障。

前面已经介绍了医保的好处,那它有什么弊端?那是肯定有的,而且还很显然的。

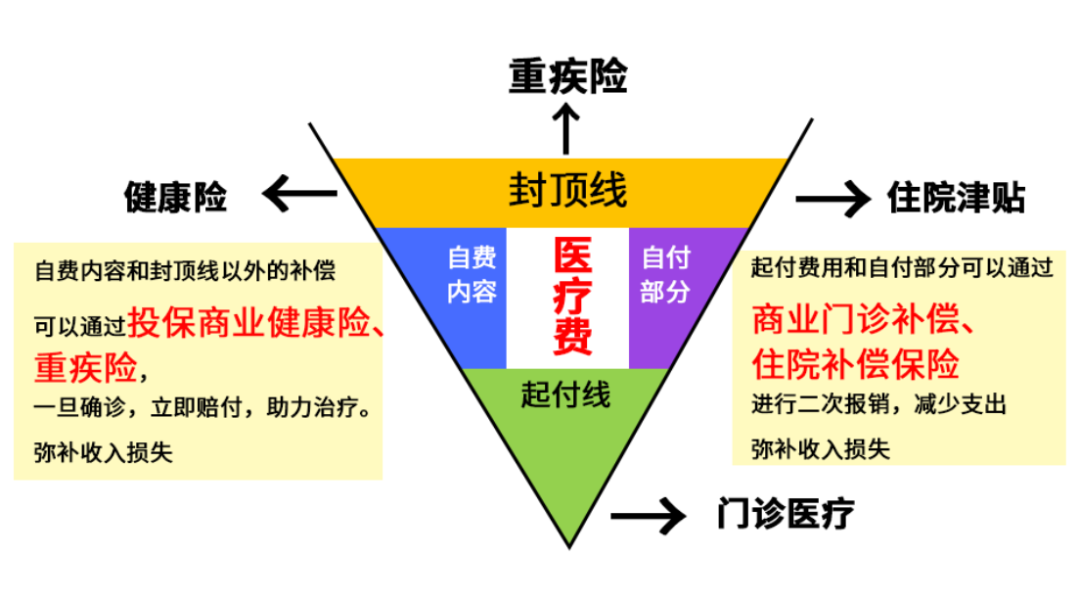

医保最大的不足,医保的报销费用的限制因素有定点三目录、起付线、封顶线和报销比例。这意味着:

当你生了一场重病后,唯独中央的正方形是能拿去报销的

遵循医保的这一些制约,一般一趟合理治疗(就是告诉我们它只负责治好病,不去使用那些高端的医疗设备和药物)下来,医保的报销比例只有全部费用的60%-70%,在几十万甚至几百万的费用下,可以说是凤毛麟角了。

在我们的日常生活中,我们每个人都会生病,当然遇到大病也很正常,这个时候,为了我们自己的生命安危,好药和好项目才是我们最佳选择。

于是一场大病下来,特效药、靶向药、进口医疗设备一个不少,花了三四十万医疗费到最后,可能仅仅只能够报销十几二十万。

如果治疗疾病需要花个几十上百万,医保在这时候就会犹如鸡肋。

由此可见,医保对小病小痛是很实用的,但就无法应对重疾中疾。

百万医疗险跟重疾险的作用与医保是不同的——它们没办法用于基础保障:

在免赔额方面百万医疗险有1万的额度;

重疾险是根据合同上规定的病情来进行理赔的

生活中我们遇到的最多的病基本都是几千几百就能治好的,这一种情形医疗险重疾险几乎是没有用。

但是在大病面前,医疗险和重疾险保障力度和额度大的优势就可以很好地显现,它能够很好补充社保对于重大疾病效能低下的情状。

比如百万医疗险,它有着续保困难;老了之后参保条件严格等缺点,但它同样有着:

报销范围全面(唯独不多的高级特效药,以及诊疗项目不能报账);

保费低(一年只要一两百);

报销额度高(高达五六百万)

的优点。

它是能在我们把医保销账了后,帮助患者对剩余的个人自费部分进行第二次报销,万一我们遇到花钱比较多的重症疾病时,百万医疗险的确很有用。

所以我们已经购买了医保之后,在对抗疾病的道路上,再增加百万医疗保险,更有保障。

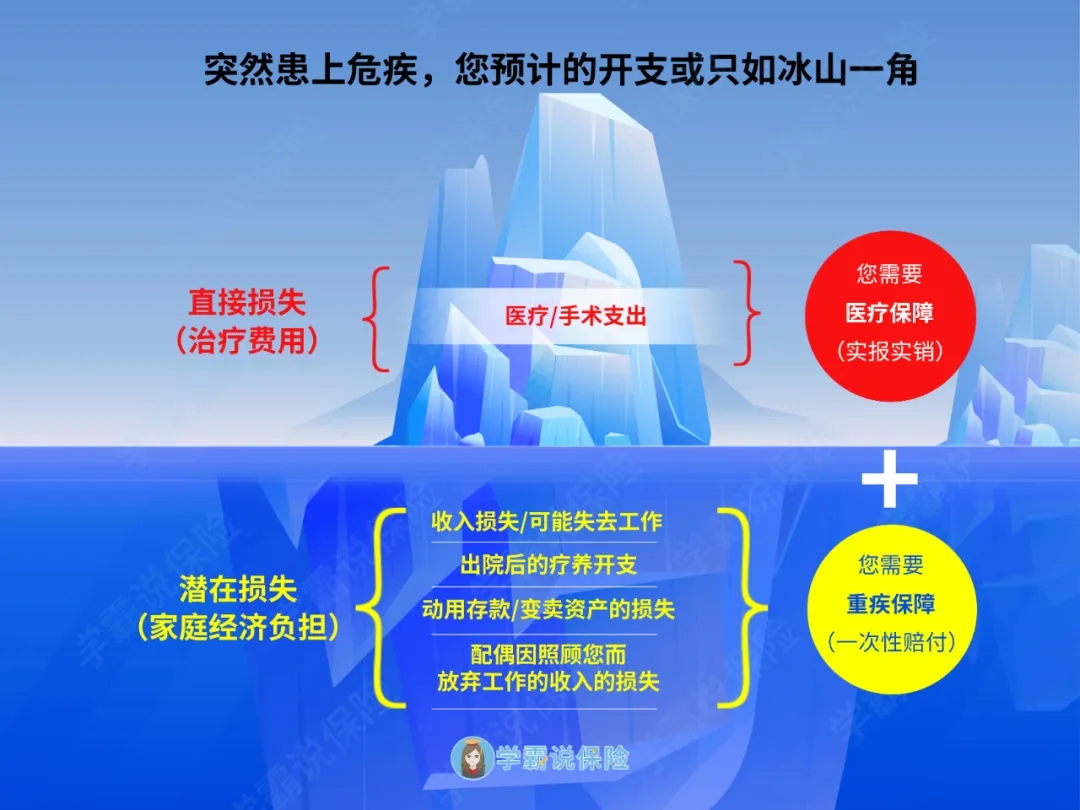

此外,医保属于报销制,它只能报销因疾病本身产生的费用支出。

不上班进行治疗的这段时间,是没有收入的,会给我们造成损失,家里的车贷房贷开支,还有在家休养,这段时间的经济支出等等,这些疾病外的钱,医保都是不管的。

而重疾险属于给付制,确诊即赔。一次性就可以帮我们解决治疗费、工作期间的经济损失、治病后的疗养费等。

假设我们或我们的家人有一天得了比较严重的疾病,那么这时候的重疾险就会起到关键的作用,让我们可以安心的接受医生的治疗。

总之,医保与商业医疗险,重疾险,三者呈现的关系是互为补充的。

把医保、医疗险以及重疾险都配置齐全,这样小病小痛上就能用医保报销,在重大疾病方面就能用医疗险和重疾险兜着。

能形成基础保障靠医保,补充保障靠商业保险的组合,提高自己抵御风险的能力。

这样即使等我们老了以后,也会有一个保障终身的医保坐镇。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "就诊卡绑定医保有什么用"的图文回答,望采纳!