最近保险市场上有新上架了很多中国终身寿险产品,国联人寿益利多、横琴传世壹号、和泰增多多、爱心守护神……面对这么多终身寿险产品,朋友们都不知道该如何下手,那今天学姐就来测评其中一款——益利多增额终身寿险,看看这款产品优势和劣势分别有哪些,比较适合于哪类人群!

多余的废话就不说了,我们直接通过益利多增额终身寿产品形态图来了解吧:

国联益利多属于终身寿险,于是,保额按照每年3.5%复利递增式上涨,且1-6类职业人群都是可以投保的,它的投保年龄范围比较广,看着是一款十分出色的产品。具体还包括什么保障,让我们来一探究竟:

优点1:国联益利多增额终身寿险投保条件宽松

益利多增额终身寿险的投保年龄范围是28天-70周岁,且承保1-6类职业人群,可以说,社会上大多数人都可以投保,不论你是未成年人、青年人还是中老年人都是可以投保的。

其外,这款终身寿险不属于高起保门槛的产品,如果选择趸交,投保门槛最低为1万元;若是选择期交,投保门槛最低也要两千元,这样看来,即便是目前经济不是特别多的小伙伴,也是可以投保。

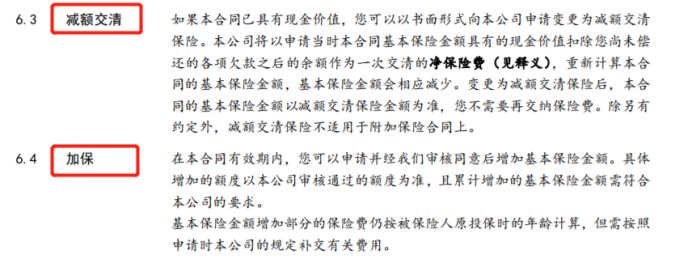

优点2:国联益利多增额终身寿险可加保减保

益利多增额终身寿险具备加保和减保的权利。

具体都有什么作用呢?

加保就是增加保额,就是说,在原本的基础保障上再加上一份保障而已。

意思就是就是买了一份益利多增额终身寿险那时候也是由于经济有限,只买了2万保额,若是目前有余钱了,若是认为保额不够想要追加,也可以用加保的方式追加保费,以此来推高保额获得更高的收益!

减保实际上也就是部分退保,也就是减少保险金额。投保人把申请递交给保险人以后,若规定要求是允许减保的,减保的话要扣除退保费。

如果在保障期间中途想要取一笔钱用作教育资金、创业资金、婚嫁资金、养老金等等,又不想失去保险,利用减保的方式,把部分保额取出来,若急需用钱,就采取这种方式!

这两个权益实用性都很强!被保人考虑一下自身状况进行灵活调整,进而享受更好的保障。

当然,小伙伴对此可能会存在疑问,如果说在中途就减保了,有什么影响?这一点就要深入测算现金价值、有效保额等要点了,想知道更多内容的各位,那继续阅读这篇呀:

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》baoxian.2239.com

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》baoxian.2239.com

优势看完了,我们接着来看益利多终身寿有什么不足之处:

缺点:等待期较长

益利多终身寿险的等待期是设置为180天,这和市面上其他同类型产品比较而言,就有些长了。大家要知道,大多数终身寿险的等待期设置为90天,有的产品甚至还未包括等待期。

总结:

整体来看,国联人寿益利多还不错,基本保额按照3.5%复利递增,表现很普通,但投保范围广、且配置加保减保权益,若有长期资金规划、有身价传承的朋友建议购买。

增额终身寿险产品在市面上不少,大家要谨慎购买。