对于起点相同的选手,大家总是乐于拿他们进行比较。

对于同一时间成立的保险公司,人们也常常争论它们谁到底更强一些。

阳光人寿和国华人寿都是在2007年成立的,也免不了被人们拿出来做对比。

那,当这两家公司在进行被比较时,谁会更高一层呢?紧着接我们就来看看一下。

我们在分析之前,大家不妨先了解一下看保险公司的时候,它都是从哪些角度来评论的:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、实力pk!阳光人寿和国华人寿哪家强?

1. 公司实力比拼

阳光人寿保险股份有限公司,简称“阳光人寿”,成立于2007年,注册资金183.4亿元。

阳光保险自成立以来,解决就业28万人,为超4.18亿客户提供保险保障,累计承担社会风险1410万亿元,支付各类赔款超2020亿元。

公司成立5年便跻身中国500强企业,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

国华人寿保险股份有限公司,简称“国华人寿”,成立于2007年,注册资本48.46亿元,总部位于上海。

截至2020年12月底,国华人寿总资产为2327.72亿元,净资产为274.2亿元。

国华人寿已形成覆盖全国的高效网络布局,已相继在上海、北京、天津、河南、河北、浙江、山东、广东、江苏、湖北、辽宁、重庆、四川、山西、湖南、青岛、深圳、安徽等省市开设了18家省级分公司。

这么说吧,阳光人寿和国华人寿的实力都是无比的强,不过阳光人寿的资金还是要比中国人寿多得多~

2. 偿付能力比拼

说白了,偿付能力是指保险公司能否支付合同约定的保险金额。偿付能力想要合格,必须同时满足这三个条件:

❶ 核心偿付能力充足率≥50%;❷ 综合偿付能力充足率≥100%;❸ 风险综合评级B级及以上。

经2021年度这两家公司信息披露报告来看,不只是阳光人寿在最近一期风险评级达到了A的水准,国华人寿也达到了A。

我们接下来就去看一看这两家公司关于偿付能力方面的数据。

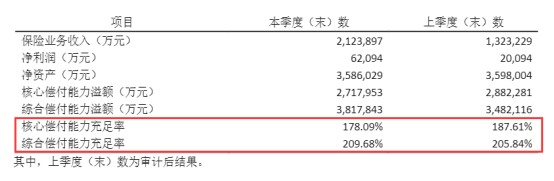

阳光人寿2021年第1季度偿付能力信息:

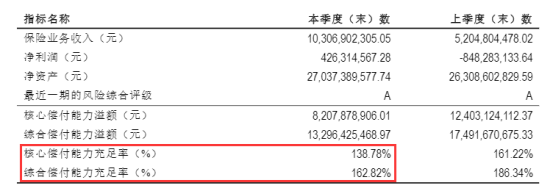

国华人寿2021年第1季度偿付能力信息:

从图上我们可以看到,阳光人寿的偿付能力比国华人寿的偿付能力要高,大概高个几个百分点。

可是,二者都已经远远超过了及格线要求的偿付能力水平。完全不用担心赔不起的问题。

以上学姐只是挑选了阳光人寿和国华人寿的公司实力以及公司的偿付能力这两个方面进行了对比,由于文章长度有限,想了解更多关于这两家公司的对比情况,大家不妨了解一下专家对此有什么想说的:

《国华PK阳光人寿,这个结果让人意想不到!》baoxian.2239.com

对比两轮后,国华人寿都没有获胜,难道阳光人寿真的把国华人寿完全碾压吗?

这个还真的不一定,毕竟公司的实力与产品的好坏并没有必然联系。

下面,我们一起看看这两家公司的产品更优秀的是哪一家。

二、产品pk!阳光人寿和国华人寿谁的产品更好?

学姐选取了两家公司的王牌重疾险——阳光人寿的阳光关爱终身重疾险和国华人寿的健康福终身版进行对比分析。

大家可以看看保障对比图:

学姐打算从投保规则、保障内容等方面来对这两款重疾险产品做一个非常详细的分析。

1. 投保规则对比

这两款产品的投保标准相似度特别的高,同样都是一款终身重疾险,同样的投保年龄最大不能超过50周岁,最长的缴费时间都是同样的,均是30年。

不同点在于等待期,阳光关爱终身重疾险的等待期需要180天,与健康福终身版的90天等待期对比起来,直接增加了90天,整整地长了一倍。

你要晓得,如果在等待期间发生事故,大概率是得不到理赔的。所以,对我们消费者而言,等待期无疑是越短越好的。

所以,在保险规则方面上,健康福终身版无疑是更加优秀的。

2. 保障内容对比

在基础保障方面,健康福终身版做到了重疾疾、中症、轻症保障齐全,然而,阳光关爱终身重疾险并未涵盖重症保障。

要清楚,中症也就比重疾的程度稍轻的疾病症状,如果能够得到及时有效的治疗的话,是可以避免疾病继续恶化成为重疾。但是,中症的治疗费用可不便宜,所以中症保障就很重要了。

阳光关爱终身重疾险除了保障不够全面,赔付这方面的水平也是一般般。健康福终身版规定了保单重疾出险在生效后的十年内的话,额外赔付做到了30%的基本保额,非常有诚意。

相对之下,阳光关爱终身重疾险的保障是输得很惨。

当然,健康福终身版的保障还是有缺点的。各位如果说想去了解一下这款产品,不妨点击下面这个链接:

《听说国华国民健康福2021保障特好?那是因为你还没发现这坑!》baoxian.2239.com

三、总结

这么说吧,虽然阳光人寿在资金这个方面还是很强的,但是它家的王牌产品却没有国华人寿家的产品优秀。

学姐并不是说阳光人寿产品不值得信赖,怎么说他家的产品不只是这一款,有好的有坏的纯属于正常现象。

两家公司实力都很强,如果在他家有的产品被看中了的话,想购买下来也是可以的哦。

以上就是我对 "阳光人寿比较国华保险公司的产品哪家更应该买"的图文回答,望采纳!