渤海人寿梦享家年金险有着这样的优点:据说有高达4.7%的结算利率,承保年龄范围是0-50周岁,保障期非常灵活,因此受到了很多人的关注。

这样一看,渤海人寿新推出的这款梦享家年金险,很值得投保了?

但是梦享家年金险真有人们说的那么好吗?就让我来给你们分析分析吧。

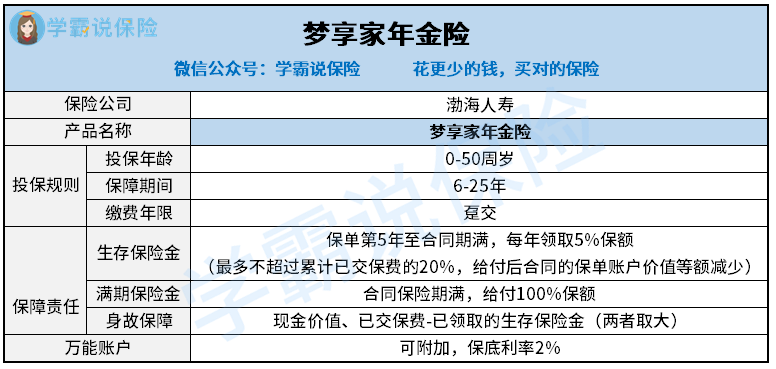

废话少说,先来张产品形态图给大家看看:

我们通过这张图可以了解到, 梦享家年金险承保年龄范围是0-50周岁, 但它的保障期选择范围广,从6到25年都可以根据需求自由选择,从第五年开始就可以领取生存保险金。但学姐仔细一看才发现梦享家年金险并没有想象中的那么好。

1、梦享家年金险缴费期限十分受限

梦享家年金险的缴费期限只能选择趸交, 换句话说就是需要一次性把钱交完。说老实话学姐从事保险行业那么多年也见过不少保险产品, 让人一次性交完保费的产品真的很少,没想到的是梦享家年金险居然是其中一个。

假如是普通工薪家庭似乎很难能一次性拿出那么多钱?相对于那些有3/5/10年等多种分期缴费年限的年金险产品来说, 梦享家年金险真没把消费者放在心上。

2、梦享家年金险保底利率低

与大部分年金险相同,梦享家年金险为消费者准备一个万能账户,但需要注意的是梦享家万能账户的利率是不确定的。

保底利率只有2%,而能保险公司能承诺的就是消费者最少能拿到2%的保底利率。 连我们常用的余额宝活存活取收益都有2.5%以上,相比之下梦享家年金险所给的2%保底利率真的太少了。

梦享家年金险的实际收益我在这篇文章也算得清清楚楚,大家好好看看: 《渤海人寿梦享家年金真实收益测算,3年后能赚这个数!》baoxian.2239.com

《渤海人寿梦享家年金真实收益测算,3年后能赚这个数!》baoxian.2239.com

总而言之, 梦享家年金险需要一次性把保费交齐, 且保底利率仅有2%, 综合性价比不是很高。 如果想买更高收益的年金险产品, 学姐这边也整理了几款好产品供大家参考: