阳光保险公司还没有经历过大风大浪,刚刚建成不久,但该公司在几年内已经在保险业占据了一定地位,

重疾新规后,阳光保险更是陆续推出了不少大热产品,进一步提高了阳光保险的知名度。

有很多不太了解保险的小伙伴,当然虽然面对优秀的阳光家产品也一定会有一点顾虑的。

今天,学姐就带大家一起好好看一看阳光保险公司的真正实力以及产品特点,看看它到底可不可靠。

在开始分析之前,我们可以先了解一下保险公司有些什么样的标准来衡量保险公司的好坏:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、阳光人寿保险可靠吗?实力如何?

首先就是学姐要表明的事情,在我国能成立的保险公司都是可靠的,为了保险行业的正规、有序、安全的运行,国家专门成立了银保监会对保险公司进行监督管理,当然阳光人寿保险也受其监管。

不少朋友可能在了解阳光人寿保险在国家的监管下之后,还是存在担忧,认为它实力不够,在赔偿上有心无力。

光说无凭眼见为实,学姐接下来就带您看看什么是阳光人寿保险,剖析来看有没有值得我们注意的好东西。

1. 经济实力揭秘

阳光人寿保险股份有限公司也称为“阳光人寿保险”,成立于2007年,注册资金183.4亿元。

阳光人寿保险自成立以来,解决就业28万人,目前享受过保险保障的客户人数已经超过了4.18亿,它累计承担社会风险1410万亿元,另外它支付各类赔款超2020亿元。。

公司成立5年就进入了中国企业的500强,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

归纳起来就是,阳光人寿保险公司的实力不容小觑,规模和领域很广大,实力很强!

2. 偿付能力揭秘

偿付能力简言之就是保险公司有没有准备充足的资金用来赔偿合同中的保额。

偿付能力要达标的话,要看下面的三个条件是否得到满足:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

根据所给出的阳光人寿保险公司2021年度信息披露报告,最新一期评估出来的综合风险评级认定为A。

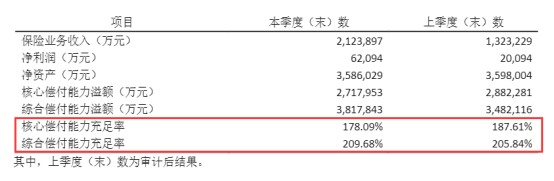

那么再来看看所展示的阳光人寿保险公司最近一期的偿付能力数据。

下图所示就是关于阳光人寿保险公司偿付能力在2021年第1季度中的表现:

通过上图可以看出,阳光人寿保险公司的偿付能力非常不错,高出及格线不少,所以是不用忧愁赔不赔得起。

根据上午阐述可知,阳光保险公司实力背景都是不错,无疑是一家极为优秀的保险公司。但是,我们是作为一名消费型需要的是它的产品,保险公司的产品好不好才是我们最在意的,

阳光保险公司的产品值得我们去信赖吗?关于大家的这个问题,学姐暂时保留意见,接着分析!

二、阳光人寿保险的产品值得买吗?

学姐就拿阳光保险公司的王牌产品——阳光关爱终身重疾险举个例子,小伙伴们不妨一起来看看它表现如何。

不再多说了,要先看看接下来的产品保障图:

如图可得知,关于阳光关爱终身重疾险保障的内容是不多的。

为了更好地向大家说明,我就直接告诉大家吧,特别要说一下,关于这款产品是有一些地方需要注意的。

1. 等待期较长

观察期也是等待期的另一种叫法,如果发生了这期间出险的情况,保险公司的做法是不理赔。

因而我们要想早点得到保障,我们的等待期就要变短,这当然是会愈来愈好。

90天是市场上大多数重疾险的等待期。

而阳光关爱终身重疾险那180天漫长的等待期。就显得十分漫长。

2. 缺少中症保障

重疾险到了现在,“重疾+中症+轻症”的模式已经是很基本的配置了。

阳光关爱终身重疾险作为一款新推出的产品,根本不存在对于中症的保障。

我们要明白,如果中症可以及时的医治,是可以避免发展成为重疾的。

阳光关爱终身重疾险就没有这么实用的功能,这保障明显不够实在呀!

3. 最高保额有限制

这款是保额有一定的限制的阳光关爱终身重疾险,

若出生在30天到3周的话,最高可选保额是30万;

如果您是居住在北京、上海、广东、江苏、浙江,某个城市,最高可选保额是50万;

若被保人超过40岁,最高保额只能选30万。

我们在投保前一定看看清楚年纪和常住地的保额限制,先清楚预保额是否在上限内。

关于阳光关爱终身重疾险这款产品我就分析到这里啦,需要更深入了解这款产品的用户可以看下专家的解读:

《想知道「阳光关爱终身重疾险」值不值得买?看这一篇就够了!》baoxian.2239.com

三、学姐总结

相对来说,虽然阳光保险公司的实力和偿付能力都很优秀,但我们还可做更全面的对比与筛选,但是王牌产品就不怎么突出了。

不仅没有中症保障,最高额度还是受限制的。如果说大家追求高额度以及保障全面的那就不考虑它家了。

因此,保险公司实力强与产品好不好并没有直接的关系。

大家一定要注意的是 买产品的时候,不要去研究保险公司实力如何,重要的还是看产品自身是否足够优秀。

如今到处都是优质的产品,大家应该多看看其他的怎么样进一个对比。

学姐这里整理出了十款高性价比产品,大家若是有想法可以看看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光保险公司保险实力如何不可以买吗"的图文回答,望采纳!