银保监会在10月出台了一则互联网保险新规,使得目前在售的互联网保险产品都将在2021年12月31日前下架。其中就包括华贵鑫爱e家终身寿险。

新规推出以后,新上线的增额终身寿险将不再具备减保功能,理财效果势必会因此下降。因此,打算买增额终身寿险的小伙伴,要抓紧时机了!

为了给大家在购买时有参考标准,接下来学姐就详细解说一下华贵鑫爱e家终身寿险。

一、华贵鑫爱e家终身寿险每年交多少钱?能够灵活退保吗?

话不多说,直接给大家看华贵鑫爱e家终身寿险的产品形态图:

华贵鑫爱e家终身寿险

从上图可以知晓,华贵鑫爱e家终身寿险是属于一款增额终身寿险,保额每年以3.5%的速度递增;保险责任包含身故以及全残保障,年龄段不同,赔付比例也不一样。

接下来,学姐对这款产品进行一波解析!

1、每年交多少钱?

比如屡见不鲜的重疾险、医疗险等,如若是在消费者填写好投保信息之后,就会自动显示保费。

而华贵鑫爱e家终身寿险就完全不一样,由自己来确定保费的多少,现在要清楚的是它的最低保费为1万元。

所以,每年需要交多少钱,关键是看自己的经济状况和对保险的需要。

要是既想要完善的保障,又想要很高的收益,且经济条件较好,选择更高的保费肯定是更合适的。

但要是预算有限,那建议不要盲目选择高保费,以防出现造成过重的经济负担的情形。

2、能够灵活退保吗?

很多人之所以会选择投保增额终身寿险,估计都是看中了它的理财功能,华贵鑫爱e家终身寿险也没有辜负大家的期望。

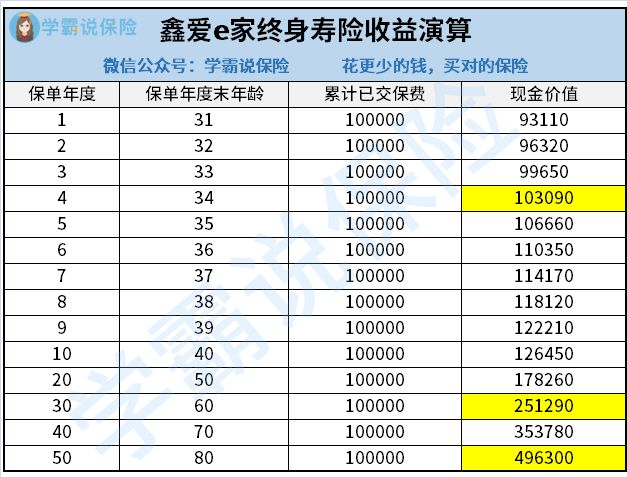

学姐以30岁男性投保人举例,一次性交清10万保费为例,演示一下收益:

华贵鑫爱e家终身寿险收益演算

如图片显示的那样,在投保华贵鑫爱e家终身寿险的第四年,华贵鑫爱e家终身寿险的现金价值就超过了10万总保费,需要很短的时间即可回本,超越了不少同类型产品。

接下来我们再一起看看大多数人的退休年龄——60岁时,现金价值约25万,也就是说投保人已经赚了15万了!

要是资金突然周转不过来,或者是想优化老年生活,支持退保取出现金价值。

但是,此款华贵鑫爱e家终身寿险具备了丰富的现金价值权益,比如减保和保单借款。依据这些功能,被保人不一定要退保,也能取现。

大家经常会说减保,但不知其意思,减保就是指减少保额,取出它所能取回的钱。残存的保额和现金价值会逐渐增长。

所谓的保单借款是指向保险公司贷出一部分现金价值,只有到期后才能归还本息。

这样的话,被保人不仅能取现应急,又能继续享受寿险的保障,华贵鑫爱e家终身寿险太有爱了!

华贵鑫爱e家终身寿险还是很杰出的,篇幅不充分,想深层次的了解看这篇深度测评即可:

《即将停售的华贵鑫爱e家,没想到收益还不错!》baoxian.2239.com

《即将停售的华贵鑫爱e家,没想到收益还不错!》baoxian.2239.com

二、华贵鑫爱e家终身寿险值得买吗?

综上所述,华贵鑫爱e家终身寿险由消费者自己决定每年交多少钱,更加灵活;收益也挺高的,而且比较不错的现金价值权益把资金取用的灵活性提高了,可以拥有更好的理财功能。

当然,我们平时买日常用品都少不了货比三家,更何况买保险这么重要的事。

学姐为大家准备了五款收益高的增额终身寿险产品,大家可以参考一下。

不过,银保监会新规发布后,12月31日前这些产品都要下架,大家要赶紧做决定: