近期,三峡人寿推出一款据说年收益率是行业天花板的年金保险新品——三峡美年金险上线了。

许多想要买理财险的小伙伴们都十分心动,于是在后台私信学姐询问这款年金险的收益到底怎么样?

这里学姐给你们一个建议,在配置年金险产品前,我们要清楚一点购买年金险的注意事项,以防受骗:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、三峡美年金保险的保障如何?

我们先来看看它的产品形态怎么样:

三峡美年金险优点一:投保范围广

只要符合出生满28天-69周岁都在三峡美年金险的这个年龄范围内,上达69岁的老人,下至刚出生的婴儿都有投保机会,可以说范围很广!有的家长可能想给孩子提前配置一份教育资金或者说作为儿女想为父母配置或者自己配置一份,当做老人晚年生活的旅游基金,年金险是非常不错的选择!

三峡美年金险优点二:保障期限多选

10年、15年、20年和30年是三峡美年金险的四种保障年限这样可以根据四种不同的投保年限选择最适合自己的进行投保,让投保人拥有更多的选择性,这是非常人性化的!

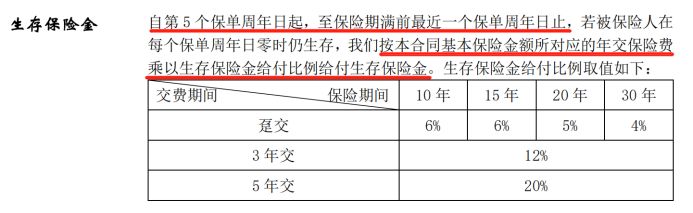

三峡美年金险优点三:生存保险金多

学姐把三峡美年金险生存金的条款整理出来了,大家可以看看:

三峡美年金险生存保险金所返还的保险金会根据投保人交保费的情况不同而不同:

若被保人趸交保费,保险期间10/15年,生存保险金=年交保费×6%;

保险期间20年,生存保险金=年交保费×5%;

保险期间30年,生存保险金=年交保费×4%;

若被保人3年交保费,保障期间内生存保险金一律为年交保费×12%;

若被保人5年交保费,保障期间内生存保险金一律是年交保费×20%。

给付的保险金是根据投保人保障时间和缴费时间而计算出来的,给付的比例是非常客观的!以上是也是三峡美年金险的优点,但也是三峡美年金险还有一个优点,就是保单贷款,更重要的是其还提供期满返还金、身故保险金,三峡美年金险就是可以保生死,让保障利益达到最大化,若是有兴趣想了解这一些益处,那么就可以来读下该文章:

《三峡美年金收益曝光,一年收益可达这个数!》baoxian.2239.com

哪里有完美无缺的产品,三峡美年金险自然也有它的短板:

保障期限不是到终身

虽然三峡美年金险保障期间可灵活多选,然而却没有提供保终身这项的,因此成了它的缺点,一般保障期间越久,收益也会随之越多,当然,赚取更多收益,选择保障时间更长会是我们的想要的选择。如果你选择年金险产品主要考虑的是有保障终身的,那么还是有很多的选择性在市面上,例如富德生命大富翁2.0年金险就是其中之一。感兴趣的小伙伴们可以了解这款富德生命大富翁2.0年金险:

《买了富德生命「大富翁2.0」年金险的人都喊亏!》baoxian.2239.com

二、三峡美年金保险的收益高吗?

下面,就是我们特别关心的收益情况分析。

举例来说,老王在30岁时投保了这款三峡美年金险,那么他每年交1万,一共交五年,保障期限30年,累计共5万元的保费:

图上表明了,老王34岁起,满足了保单第5年起这个条件,每年可以领的生存金有1万×20%=2000元,生存保险金能够一直领取,直到保单第29年,累计下来,老王在他58岁时最少能够获得五万元生存保障!除了30年保障,还能有一份额度不低的满期金等着你拿,这样真的很棒!

假如你到中期就想要退了这个保险,属于前期退保,是非常不合算的做法,三峡美年金险就是这样的,如果能够等到第9年退保,那么原来交的保费是都可以拿回来的,越晚退保越好,随着时间的增加,保单的现金价值也在增加,到后面再退保,能拿回的钱的更多,数额已经要比累计保费多了,这是非常值得的!

总是会有前期退保的情况,这个时候想要降低一些损失的话,要注意一些地方:

《「保险退保」要怎么退?你需要知道哪些降低损失小妙招?》baoxian.2239.com

保单的收益率还是很不错的,整体收益率在24年的时候就已经超过了5%,如果能够达到这样的收益水平,那么在市面上就算是比较高的了。

三、学姐总结

由此可知,三峡美年金保险可以提供的保障是多方位的,只是有一点不好,就是不保终身,不过这个问题其实没什么,很多人选择购买一份年金险,以用于当做出现公司破产、投资失败等不利因素时的一份生活保证,是不用保终身的。

主要是三峡美年金险能获得的收益很不错,定期收益有利于我们未来,一旦我们年龄满足条件,就可以用这笔钱来使用,你拿去做养老金也可以,拿去做教育金也是可以的,近期想买年金险的伙伴们,有一款年金险很不错,就是三峡美年金。

市面上不止一款收益高的年金险产品,如果现在还不着急购买,可以去看看其他的:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "三峡人寿三峡美年金险有哪些优缺点"的图文回答,望采纳!