只要人们手中有点闲着的资金,都想使用投资理财的方法打败通货膨胀,其实,增额终身寿这一类型的理财产品依靠自身复利增值、提取灵活的特点而广受大家的欢迎。

跟随着大流趋势,这几年里面,保险公司推出的增额终身寿不在少数,就在这个里面的和泰的增多多就是其中一款。

并且,也听说买了这款和泰增多多的人都说蛮好的,学姐身边也有好多人在推荐。并且,这里面夸张的占比是多少,等一等学姐测评一下便知!

《和泰增多多增额终身寿火爆来袭,买了它到底能增多少钱?》baoxian.2239.com

《和泰增多多增额终身寿火爆来袭,买了它到底能增多少钱?》baoxian.2239.com

一、和泰增多多有什么亮点

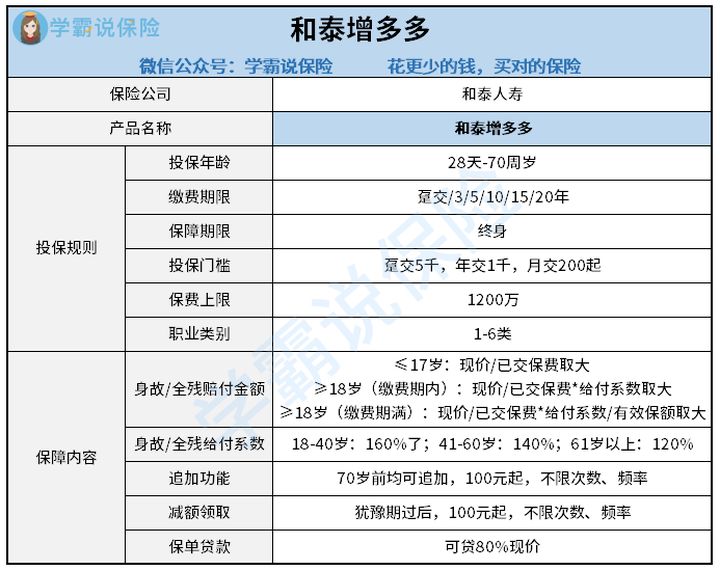

首先为大家献上增多多产品图:

和泰增多多产品形态图

从上图,学姐总结了增多多这款增额终身寿的一些亮点,一起来看一下~

1、投保方式丰富

增多多增额终身寿的缴费方式可以选择趸交、年交、也可以月交,用200元就可以投保。

通常情况下,趸交和年交保费的价位高,比较适合预算多的人选择,在缴费方式方面市场上不少得增额终身寿都用这种,而增多多涵盖了月交,这对于刚出社会想要买投资理财型保险的打工人来说非常的友好,一个月定投不多,仅仅只要几百元就能摆平,的确太人性化。

2、灵活性强

增多多可供线上随时增减保的,有着很高的灵活性。

譬如,如今小王手头上的预算有限,每年只能拿出5000块钱投保,那到手的收益自然是不会很多的。

再过几年,小王的经济条件好,打算增多保额,以便获得更高的收益,此时就可以申请追加投保额度,而且增多多是不限制追加次数和频率的这一点很不错,100元以上想加多少次就加多少次。

除此之外,大家都明白作为投资理财型的保险,都有一个共同的缺点就是强制储蓄,取用方面很不灵活,但增多多这款终身寿是支持保单贷款提供临时取用需求的,这样更方便我们能够随时应付人生道路出现了一些偏差或者是遇到一些紧急事故。

由此可见,增多多的这项设计更贴近我们用户的使用需求,考虑得比较周到。

3、收益可观

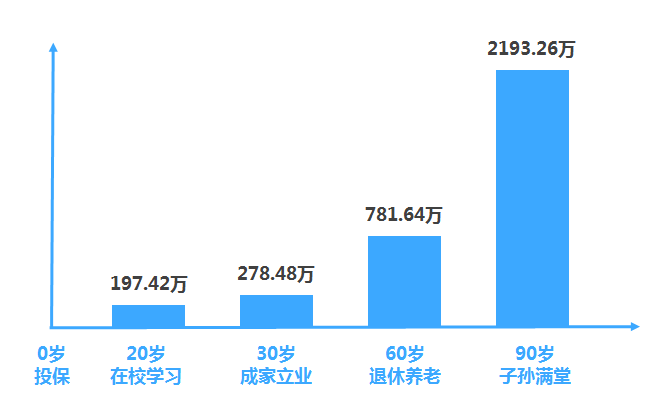

如同下图里面学姐大致演算了一下增多多的收益,由此可以发现,还是比较客观的。

假如说老李为自己刚出生的宝宝买了一份增多多增额终身寿,且保额就是100万,但不说等到孩子20岁时账户价值就有197.42万,直接就翻了1.97倍,于是在第六年的时候现金价值也已经达到107万,意思是用五年的时间就可以赚回本金,这个收益很诱人。

二、和泰增多多适合哪些人买

1、有富余资金的人

对于预算多等高净值的用户群体选择趸交这类一次性购买的方式也无妨,其实也是为自己储蓄财富养老或将财富传承给后代。

2、年轻父母

年轻父母选择月交的方式为孩子定投教育金也是可以的,有助于孩子以后的学习生活,取用也很方便。

3、打工人

增多多这款保险也很适宜有养老规划的打工人,每月200块相当于为自己的将来投资了一笔钱,金额不大也不会造成太大的生活压力。

总之,增多多这款增额终身寿险收益不错,取用方面很灵活,投保条件宽松,对想要锁定长期收益,对于完善资产配置挺不错的,感觉比较符合自己的要求,就购买。

当然,若是也想着对比其他这一份评测,那请拿走不谢!

《超全!国内热门寿险对比表》baoxian.2239.com

同时还要提醒一下大家,不要忘了购买保障型保险,学姐给大家的保险配置建议顺序是先保障后理财,小伙伴们要是还不清楚该如何配置保险,建议你去认真阅读一下下面这篇文章:

《成年人如何买保险?每个人都该有专属方案》baoxian.2239.com

以上就是我对 "保险和泰增多多终身寿险有什么缺点"的图文回答,望采纳!