现在对理财感兴趣的人越来越多了,在众多理财产品中,年金险仰仗着低风险、高收益这些特点,地位可想而知。

而在保险行业里很优秀的一个公司,北大方正人寿近来重磅上新了一款新产品——悦享人生年金保险2021。

据说这款产品买到就是赚到,和之前的热门产品相比,并不会输。所以,学姐就来深度挖掘下悦享人生年金保险2021,来看看它到底值不值得我们分析。

开始之前,学姐给大家整理了一份年金险的避坑指南,大家一定要好好看一下:

一、悦享人生年金保险2021长什么样?

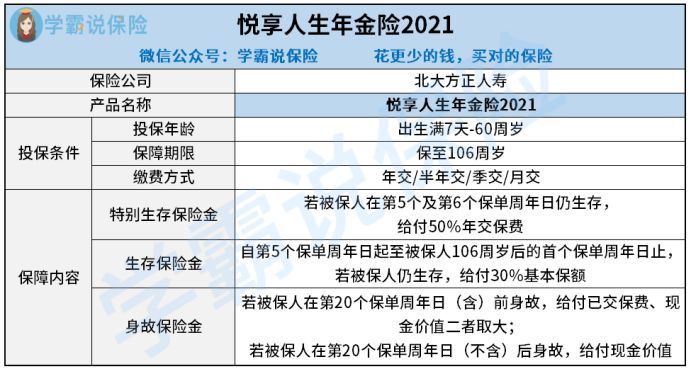

首先,让我们先来看看悦享人生年金保险2021的精华图:

从图可知,出生满7岁-60周岁的人群都可以去买这款悦享人生年金保险2021,可保障到106周岁。

跟大多年金险产品相差不大,悦享人生年金保险2021的年金给付形式可以说是十分简单的,有特别生存保险金跟生存保险金,不光有这些,还有着身故保险金。

接着,大家就请跟着学姐一起研究一下悦享人生年金保险2021的优缺点,来了解一下这款产品到底值不值得我们购买。

要是比较急的话,也可以移步这里获取测评重点:

二、悦享人生年金保险2021是否值得购买?

很容易发现,其实悦享人生年金保险2021还是存在明显的优缺点的。

>>悦享人生年金保险2021的优点

悦享人生年金保险2021的亮点是投保条件不严格,可以根据下面几个点得知:

①投保年龄方面

放眼市面上的同类型产品,有很多对于最高投保年龄的限制都是比较严苛的,限制在50、55周岁的产品是非常多的,这对于55周岁以上的群体而言绝对谈不上友好。

悦享人生年金保险2021明确说明,只要满足以下条件的人群就有机会投保:出生满7岁-60周岁,投保年龄与大部分同类型产品作比较,要显得广泛得多。

②保障期限方面

市面上百分之八十的年金险,要么只能保障十几年的年限,要么就只能保障到70、80周岁的年龄,让被保人没有办法领取更多的年金。

悦享人生年金保险2021在这一点上就显得更加人性化了,能保至106周岁,可以理解为活多久就能领多久了。

③缴费方式选择方面

悦享人生年金保险2021提供多种缴费方式给被保人选择,比方说年交、半年交、季交跟月交这四种,再看看那些同类型产品,在缴费方式的选择上面明显种类要更多。

这样消费者就可以自由选择缴费方式,非常灵活。

看完了悦享人生年金保险2021的优点,再来分析一下它存在哪些漏洞。

>>悦享人生年金保险2021的缺点

1、生存保险金给付比例低

悦享人生年金保险2021明确说明,从第5个保单周年日开始,一直到保障期间结束,如果被保人还没有去世,每一年都能够得到30%基本保额作为生存保险金。

其实,悦享人生年金保险2021的生存保险金给付比例是非常逊色的,因为大多数相似的产品可以给到100%基本保额作为生存保险金。

类似于泰康的这款岁月有约年金险,生存保险金有两种领取模式,选择月领的话可以领取100%基本保额,选择年领则能够领取1.8倍的基本保额。

并且,岁月有约年金险的收益还相当不错,具体情况可以通过这篇文章进行了解:

比较了之后,悦享人生年金保险2021对于生存保险金的给付比例设置显然就会差一些。

2、身故保险金设置不合理

眼下市面上非常多的年金险产品,对于身故保险金的设置是比较松弛的,几乎很少看到有以保单年度作为身故保险金给付的衡量标准的产品。

可是,悦享人生年金保险2021却与上面说的相反,也得要在保单前20年身故,才能拿到已交保费跟现金价值的较大者作为身故保险金。

别的产品就算是在保单的20年之后身故的,也依旧可以拿到已交保费跟现金价值的较大者作为身故保险金,而悦享人生年金保险2021却只能给付现金价值。

这样一对比,悦享人生年金保险2021对于身故保险金的给付配置确实就显得极为苛刻了。

总结:悦享人生年金保险2021的优缺点也是很直接可以看到的,优点在于投保条件宽松,生存保险金给付比例低、身故保险金设置不合理是它的缺点。

总体而言,劝告大伙在下单悦享人生年金保险2021之前,最好多对比市面上其他产品再想想是否购买。

毕竟,当前市面上出色的年金险不胜枚举,多对比才能挑到更适合自己的产品:

以上就是我对 "悦享人生保优缺点"的图文回答,望采纳!