新的一年快要来临, 大家在想着去哪里跨年时, 保险公司绞尽脑汁在想怎么样才能将自家开门红年金险走进大众的视野。

民生保险鑫喜连鸿年金险宣称在保险合同期满时会给付300%基本保额,学姐的注意力也被鑫喜连鸿年金保险保险吸引了,这款年金保险真的有那么好吗?

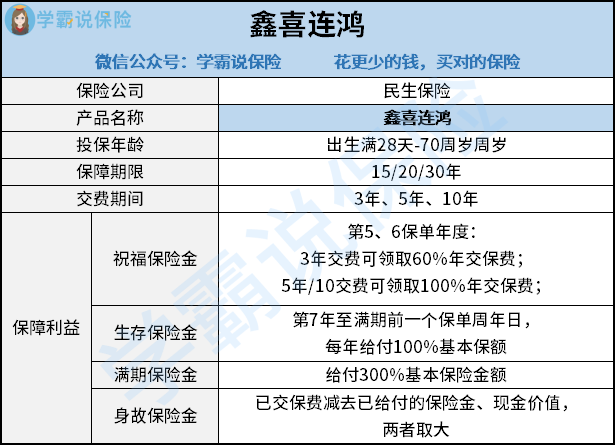

人狠话不多,先来看看鑫喜连鸿年金险的产品内容图:

直接上结论:

鑫喜连鸿年金险优势:投保年龄广泛

市面上很多年金险最高投保年龄为60周岁左右, 而鑫喜连鸿年金险的可投保年龄是0至70周岁,投保年龄范围更加广泛。鑫喜连鸿年金险可以让更多不同年龄阶段的人进行选择,投保年龄的设定比较好。

讲完了鑫喜连鸿年金险的优点, 接下来,我们一起来看下鑫喜连鸿年金险的缺陷:

鑫喜连鸿年金险弊端一:缺少终身保障

鑫喜连鸿年金险的保障期间有15年、20年和30年这三种选择, 即使客户可以灵活选择鑫喜连鸿年金险的保障期间, 但学姐并不建议大家购买鑫喜连鸿年金险当作养老年金,要知道市面上有很多养老年金险的保障期间为终身。

保障终身的意思就是说只要被保人活着, 就能一直领取保险公司给付的保险金。鑫喜连鸿年金险没有终身保障, 实属不该。

鑫喜连鸿年金险的身故保险金是在现金价值和已交保费减去已给付的年金两者之间按较大者给付,国内很多年金险的身故保障会在已交保费和现金价值中取较大者给付保险金,也就是说,被保人能拿到的保险金可能会更多。经过对比,鑫喜连鸿年金保险的诚意一般。

找到一款优秀的年金险是非常难的,学姐收集了国内所有热销的年金险并对它们进行排名对年金险感兴趣的朋友们一定不要错过这篇文章:

以上就是我对 "鑫喜连鸿年金保险每年2万"的图文回答,望采纳!