横琴金满意足两全险有不少特点:1、保障期限可选档位多,一共有四个选择:保至70、100周岁、保20年、30年;2、缴费方式可以选择选择月缴、季交或者年交,灵活性高;3、最低起投门槛偏低。每年的保额递增系数高,而且真实收益也高。

具体情况我们往下看看哦!

一、横琴金满意足两全险保障大揭秘!

还是老规矩,先来看看产品保障图:

看过保障图,发现这款产品的确有非常多的亮点,学姐给大家逐一分析。

1.保障期限可选档位多

共有四个保障期限,是金满意足两全险提供给被保人可以选择的:保至70、100周岁;保20年、30年。

保障期限种类多,投保人就能参考自身条件,从中选择最适合自己的一个,对投保人帮助很大。

2.缴费灵活性高

金满意足两全险在缴费方式之上,可以选择选择月缴、季交或者年交,和其他只能选用年交的两全保险进行比较,对我们更有利。

并且,选择月交、季交方式,能够大大的减轻投保人的缴费压力,值得表扬。

3.起投门槛低

金满意足两全险,它的最低起投金额为1000元,门槛偏低,对于预算不足的年轻人来讲,也能入手。

但是,有这么多优点的金满意足两全险还是有一个弊端,由于篇幅受限,学姐在下文对金满意足进行了深度剖析,点击进入传送门:

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

了解了它的优缺点后,想必现在大伙最关心的就是我们到底能金满意足两全险当中得到多少收益,下面马上就会说到。

二、横琴金满意足两全险真实收益公开!

1. 增额比例高

针对保额,金满意足两全险每年的系数递增为3.99%,于市场上其他递增3%和3.5%的增额终身寿险而言,已经很给力了。

2. 真实收益高

金满意足两全险不只是增额终身寿险,还是一款带了两全责任的增额终身寿险,知道真实收益,最主要看的是现金价值。

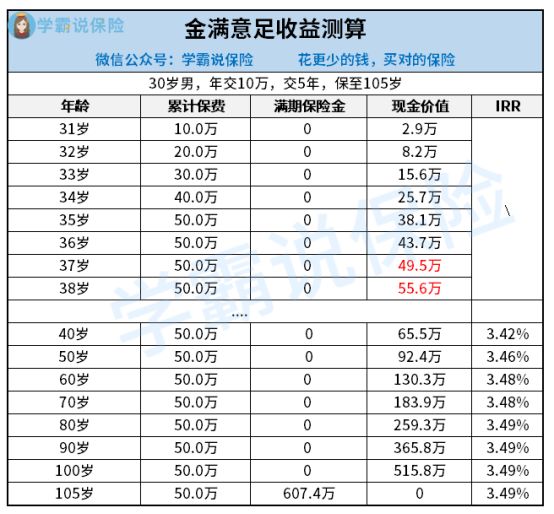

比方说,老王年龄为30岁,选择投保了一款金满意足两全险,每年需要交保费10万元,缴费方式五年交齐,保障年龄到105岁,它的现金价值为:

5年内支出了50万元,从图中我们可以看得出来,现金价值在38岁的时候,就已经超过了以交保费,8年时间完全可以回本。

即便这个回本的速度偏慢,可是大家一起往下看,于是,就从保单第9年到保障期限满这段时间,保单现金价值是一直在上升。

在老王60岁时能够做减保处理,也就可以剩余一部分做为养老金,还可以退保,这样能够得到的现金是130万,减掉交给保险公司的保费,最终到手80多万元。

不管从减保中得到的钱还是退保中得到的,对于老王来讲,这笔钱足够他用来提高老年生活质量了,这真的非常好!

在老王105岁时,也就能够一直领取到满期保险金,可以拿到600万元!也就是已经交保费的12倍,这收益十分让人满意!

而且,从图中可以看出,金满意足两全险的内部收益率IRR在3.49%上下浮动,与其他同类型的产品比较了之后,有一定的优势。

三、学姐总结

总体而言,金满意足两全险这款产品的收益是真心很棒,追求高收益的小伙伴可以思考一下。

可是,学姐也反复提到,当在配置理财险以前,第一是要考虑到保障,毕竟真的遇上风险时,理财险不能提供任何帮助。

学姐特意规划了三套保险方案,可以落实家中每个人的需要,不妨了解看看: