从学姐这么多年关于测评的经验得出 ,现在很多小伙伴买重疾险都喜欢先看保险公司,再去考虑到底它旗下的产品适不适合自己!

这不,学姐听说了关于非常受欢迎的阿童沐1号,那么我们就一起来看看阿童沐1号底怎么火的呢?

阿童沐1号与热门重疾险的对比数据,我们先来看看吧,不妨来看看,到底是怎么样胜出的:

《阿童沐1号与十大值得买的热门重疾险对比表!》baoxian.2239.com

《阿童沐1号与十大值得买的热门重疾险对比表!》baoxian.2239.com

一、保险公司:复星联合健康保险公司靠谱吗?

大家知道复星联合健康保险公司的背景如何吗,下面这几个方向是学姐准备着手的:

1、复星联合健康保险的基本信息

复星联合健康保险是由复星集团等6家股东共同发起、于2017年年初成立的专业健康保险公司,注册资本人民币5亿元,总部位于广东省广州市。

根据《保险法》规定,设立保险公司的注册资本最低限额为人民币2亿元,注册资本必须为实缴货币资本。

复星联合保险公司的注册资金超过了《保险法》的要求,实力毋庸置疑!

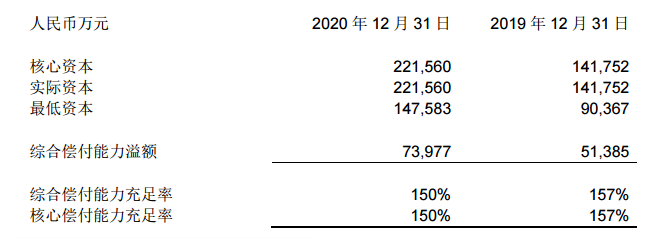

2、复星联合健康保险的偿付能力

复星联合健康保险的实力如何,还是得看看它的偿付能力!

偿付能力主要是指一家保险公司的理赔能力,而复星联合健康保险对于理赔能力方面做的怎么样,是否到达指定要求,请看官方数据图:

复星联合健康保险的偿付能力相比于银保监的规定来说是高出了一大截的(核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级B类及以上)。

这时许多小伙伴就搞不清楚了,如果这家保险公司已经濒临破产了又该如何?

保险公司的成立需要银保监的审核,并且银保监对保险公司都采取严苛的监管力度,如果发现保险公司有点破产趋势,接管和安排其他保险公司代替就是银保监会会作出的处理。

打个比方,如果自己买的保险背后的保险公司被接管了,保单怎么办呢?下面为大家解惑:

《保险公司被接管了,我买的保险怎么办?》baoxian.2239.com

因此,买重疾险的时候最不应该纠结的就是哪家保险公司好,买保险产品的重心应该放在保障和服务上面,然而复星联合健康保险里面最有代表性的重疾险就是阿童沐1号,接下来我们快点去测评吧!

二、产品测评:阿童沐1号的保障内容大揭秘!

老规矩,学姐先行奉上阿童沐1号的保障精华图:

学姐就不废话了,直接把测评结论给出:

1、重疾赔付力度大

阿童沐1号重疾险规定被保人在50岁前,只要满足在保单15年之内罹患重疾,就可得到额外赔付100%的保额。

比方说买了50万的保额,在50岁前患有合同中规定的重疾,并且保单在15年之内,那么保险公司就会赔付100万,是真的很优秀!

2、特疾保障超给力

新规实施后,原本重疾险轻症列表里的原位癌已经删掉,也就是说原位癌在新的规矩之下,已经不会出现在重疾险轻症保障里面了。

那么,重疾险新规除了将癌剔除之外,在哪些方面还发生了变化呢?你阅读完后面这篇文章就清楚了:

《重疾险新规下,重疾险的购买建议!》baoxian.2239.com

然而就阿童沐1号重疾险而言,原位癌是特疾中的一部分,赔付比例为45%,前后可以赔付两次,我们通过上述内容可以知道阿童沐1号重疾险在保障这方面是真的能够满足大家的需求!

3、脑中风长期护理设置贴心

就阿童沐1号重疾险而言,它为消费者设置了和脑中风长期护理责任相关的保障,最高可以赔付基本保额的100%,最长是十年。

要清楚,只要是患了脑中风,关护理费方面就已经不少了。

通过调查的数据可以知道,我国在18岁以上的人群患有高血压的病率就已经很高了,达到了25.2%。15岁及以上人群吸烟率为26.6%,这些人都是脑中风的高危人群。

若是在投保的时候,选择了阿童沐1号,节省下来的钱也不少呢!

当然,阿童沐1号这款产品的重疾险虽然有很多的亮点,但是不管是怎样的产品肯定也少不了不足之处,例如:

《复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……》baoxian.2239.com

三、学姐总结

根据上文内容,阿童沐1号这款产品不仅基础保障全面,而且保障力度也很大。

其次,就阿童沐1号这款产品而言,它的贴心体现在设置了脑中风护理责任,这样的设置也是这款产品的最具亮点的地方。若是感觉这项设置方面对自己的保障方面非常有用的话,学姐建议应该买下来!

也许有些朋友会觉得阿童沐1号这款产品价格贵了些性价比也达不到心里的目标,学姐在这里必须提醒大家,性价比高不高,不单单是要看价格贵,而且还要看保障的内容有什么。

就像阿童沐1号,50万保额,分30年缴费,最重要的是还附加身故+甲癌+特药保障责任,才1万块左右,在性价比方面,还是很不错的!

以上就是我对 "复星联合保险阿童沐1号有啥好的"的图文回答,望采纳!